طرح کسبوکار اپلیکیشن سرمایهگذاری خرد جوانان

۱. خلاصه اجرایی

ماموریت: توانمندسازی نسل جوان برای سرمایهگذاری با مبالغ اندک از طریق یک اپلیکیشن از دسته بندی فینتک و کاربرپسند. این اپلیکیشن بستر سرمایهگذاری خرد (Micro-Investing) را فراهم خواهد کرد تا جوانان بتوانند بهصورت تدریجی ثروت بسازند و در عین حال از آموزش مالی و هوش مصنوعی برای تصمیمگیری بهتر بهره بگیرند.

چشمانداز: تبدیلشدن به پلتفرم پیشرو سرمایهگذاری خرد جوانان در جهان که پلی بین سرمایههای کوچک افراد و کسبوکارهای نوآور در حوزههای تولید، سلامت و هوانوردی ایجاد میکند. ما در ایران شروع خواهیم کرد اما هدفمان توسعه جهانی است: در پنج سال آینده قصد داریم به چندین بازار بینالمللی ورود کرده و صدها هزار کاربر فعال در سطح جهان را جذب نماییم.

ارزش پیشنهادی منحصربهفرد: ترکیب سه قابلیت کلیدی در یک پلتفرم:

-

سرمایهگذاری خرد آسان: کاربران میتوانند حتی با چند هزار تومان سرمایهگذاری را شروع کنند و به مرور یک پرتفوی متنوع بسازند. ویژگی “پسانداز خودکار” (Round-Up) کمک میکند تا باقیماندهی پول خرد خریدهای روزانه به سرمایهگذاری تبدیل شود.

-

آموزش و پشتیبانی هوشمند: ادغامشدن با یک سیستم مدیریت یادگیری (LMS) که محتوای آموزشی مالی و سرمایهگذاری را در قالب دورهها، ویدئوها و آزمونها به کاربران ارائه میدهد.

بهکمک هوش مصنوعی، برای هر کاربر مشاور مالی مجازی فراهم میشود که توصیههای شخصیسازیشدهای را ارائه میکند و به سؤالات در لحظه پاسخ میدهد (چتبات مبتنی بر AI). -

دسترسی به فرصتهای ویژه سرمایهگذاری در بخشهای تولید، سلامت و هوانوردی: این اپلیکیشن بهصورت B2B2C عمل میکند؛ یعنی از یکسو جوانان سرمایهگذار و از سوی دیگر کسبوکارهای منتخب در صنایع تولیدی، سلامت و هوانوردی را روی پلتفرم گرد هم میآورد. این کسبوکارها برای رشد خود میتوانند از سرمایه جمعی خرد بهره بگیرند و سرمایهگذاران خرد نیز به فرصتهایی دسترسی خواهند داشت که قبلاً تنها برای سرمایهداران بزرگ امکانپذیر بود.

پیشبینیهای مالی کلیدی:

بر اساس تحلیل بازار و فرضیات اجرایی، انتظار میرود شرکت در یک دوره ۵ ساله به رشد مالی چشمگیری برسد:

-

تعداد کاربران: جذب حدود ۵۰ هزار کاربر تا پایان سال اول (فقط ایران)، رشد کردن به سوی ۲۰۰ هزار کاربر تا سال سوم (با شروع فعالیت بینالمللی در خاورمیانه) و درنهایت رسیدن به بیش از ۱ میلیون کاربر در پایان سال پنجم (گسترش به چند بازار بزرگ جهانی).

-

درآمد: پیشبینی درآمد سالانه حدود ۲۰ میلیارد تومان (معادل تقریباً ۴۵۰ هزار دلار) در سال دوم پس از عرضه محصول، با رشد سریع تا حدود ۲۰۰ میلیارد تومان (۴٫۵ میلیون دلار) در سال پنجم. این درآمد عمدتاً از کارمزد تراکنشهای سرمایهگذاری (۲٪ از سمت سرمایهگذار و ۵٪ از سمت کسبوکار تامین مالیشونده) و اشتراکهای خدمات ممتاز (مانند دسترسی ویژه به محتوای پیشرفته LMS یا مشاوره تخصصی AI) حاصل خواهد شد.

-

سوددهی: به دلیل سرمایهگذاری زیاد در توسعه و بازاریابی طی سالهای اولیه، شرکت در دو سال نخست زیانده خواهد بود (زیان خالص تجمعی ~۱٫۵ میلیون دلار). اما طبق برآوردها نقطه سربهسر (Break-Even) در اواخر سال سوم محقق میشود. از سال چهارم به بعد شرکت به سودآوری خالص میرسد و حاشیه سود خالص تا پایان سال پنجم حدود ۱۵٪ برآورد میشود.

-

نیاز سرمایه: برای راهاندازی و رسیدن به اهداف فوق، برآورد میشود مجموعاً حدود ۳ میلیون دلار سرمایهگذاری در پنج سال نیاز باشد. بخش اعظم این سرمایه در قالب سرمایه بذری (Seed) و دور سری A جذب خواهد شد تا هزینههای توسعه فناوری، بازاریابی و اخذ مجوزهای بینالمللی تامین شود.در سناریوی پایه، ارزش شرکت تا سال پنجم میتواند از مرز ۵۰ میلیون دلار عبور کند که این بازگشت چند برابری برای سرمایهگذاران اولیه خواهد داشت.

به طور خلاصه، این طرح کسبوکار نشان میدهد که با تکیه بر روندهای قدرتمند رشد فینتک و سرمایهگذاری دیجیتال در جوانان و ارائه یک ارزش پیشنهادی متمایز، استارتاپ ما میتواند جایگاه قدرتمندی در بازار ایران و جهان کسب کند. در ادامه جزئیات هر بخش ارائه میشود تا تصویر جامعی برای سرمایهگذاران ترسیم گردد.

۲. توضیحات شرکت

نوع و ساختار حقوقی: شرکت به صورت سهامی خاص در ایران ثبت خواهد شد که این ساختار حقوقی امکان جذب سرمایهگذار و واگذاری سهام را فراهم میکند و چارچوب مناسبی برای رشد استارتاپی است.

به محض آمادهشدن شرایط توسعه بینالمللی، شرکت مادر برنامه دارد تا یک شعبه یا شرکت تابعه (Subsidiary) در یک منطقه آزاد یا کشور ثالث (مثلاً در منطقه اروپایی یا خاورمیانه) ثبت کند تا محدودیتهای حقوقی و تحریمی احتمالی را کاهش دهد.

بدین ترتیب ساختار حقوقی شرکت در آینده شامل یک هولدینگ مادر در ایران و شرکتهای فرعی در بازارهای هدف خواهد بود.

مکان و امکانات: دفتر مرکزی در تهران (پایتخت ایران) مستقر خواهد شد، جایی که دسترسی به نیروی متخصص فناوری و مالی آسانتر است و نزدیکی به نهادهای ناظر (مانند سازمان بورس و بانک مرکزی) فراهم است.

دفتر کار شامل یک فضای مدرن و چابک برای حدود ۲۰-۳۰ نفر در سال اول خواهد بود (شامل تیم فنی، تیم کسبوکار و پشتیبانی). با گسترش کسبوکار، دفاتر منطقهای کوچکی نیز در کشورهای هدف (مثلاً یک دفتر توسعه کسبوکار در دبی یا استانبول) دایر میشود. همچنین زیرساختهای ابری (Cloud) برای میزبانی سرویسهای اپلیکیشن مورد استفاده قرار میگیرد تا نیاز به دیتاسنتر فیزیکی کاهش یافته و مقیاسپذیری تضمین شود.

اهداف استراتژیک شرکت:

-

سال اول: تکمیل محصول MVP و دریافت مجوزهای لازم در ایران؛ جذب حداقل ۲۰ هزار کاربر جوان ایرانی؛ تأمین مالی موفق حداقل ۱۰ کسبوکار کوچک در پلتفرم سرمایهگذاری خرد.

-

سال دوم: بهبود محصول بر اساس بازخورد کاربران؛ آغاز درآمدزایی از کارمزدها؛ رشد کاربران ایرانی به ۵۰ هزار نفر؛ آمادگی برای ورود به یک بازار همسایه (انجام تحقیقات بازار منطقهای و شروع فرایندهای حقوقی برای صدور مجوز).

-

سال سوم: ورود به بازار منطقهای منتخب (مثلاً کشورهای حاشیه خلیج فارس یا آسیای میانه)؛ افزایش کاربران به ۲۰۰ هزار نفر (با ترکیب کاربران ایرانی و بینالمللی)؛ رشد قابل توجه حجم سرمایهگذاریهای انجامشده روی پلتفرم به بیش از ۵۰۰ میلیارد تومان (مثلاً مشارکت در ۱۰۰ پروژه سرمایهگذاری).

-

سال چهارم: تثبیت جایگاه در بازارهای تازه و آمادهسازی ورود به بازار جهانی (احتمالاً بازار اروپا یا جنوب آسیا)؛ همکاری با نهادهای مالی بینالمللی برای تسهیل تراکنشهای برونمرزی؛ و در نهایت دستیابی به سودآوری عملیاتی در سال چهارم محقق خواهد شد.

-

سال پنجم: تبدیلشدن به یکی از برترین اپلیکیشنهای سرمایهگذاری خرد جهان از نظر تعداد کاربر؛ عبور تعداد کاربران از مرز ۱ میلیون؛ راهاندازی پشتیبانی چندزبانه کامل (فارسی، انگلیسی و چند زبان دیگر)؛ تنوعبخشی به محصولات مالی (مثلاً اضافهکردن امکان سرمایهگذاری در بازار سهام بینالمللی یا رمزارزها در صورت قانونگذاری مناسب).

این اهداف با جزئیات بیشتری در بخشهای مربوط به استراتژی بازاریابی، عملیاتی و مالی پشتیبانی میشوند. مسیر استراتژیک ما متمرکز بر رشد کاربر و مقیاسپذیری است تا از مزیت پیشگامی در این حوزه نهایت استفاده را ببریم.

۳. تحلیل بازار

نگاه کلان به بازار جهانی: صنعت فینتک (فناوری مالی) در مقیاس جهانی طی دهه اخیر رشد شتابانی داشته است. ارزش بازار جهانی فینتک در سال ۲۰۲۴ حدود ۳۴۰ میلیارد دلار برآورد شده که تا سال ۲۰۳۲ احتمالاً به ۱٫۱۳ تریلیون دلار خواهد رسید (نرخ رشد مرکب سالانه ~۱۶٪). بخش قابل توجهی از این رشد به دلیل افزایش استقبال نسلهای جوان به خدمات مالی دیجیتال است. یکی از زیربخشهای مهم فینتک که مستقیماً با پروژه ما مرتبط است، حوزه سرمایهگذاری دیجیتال و خرد میباشد.

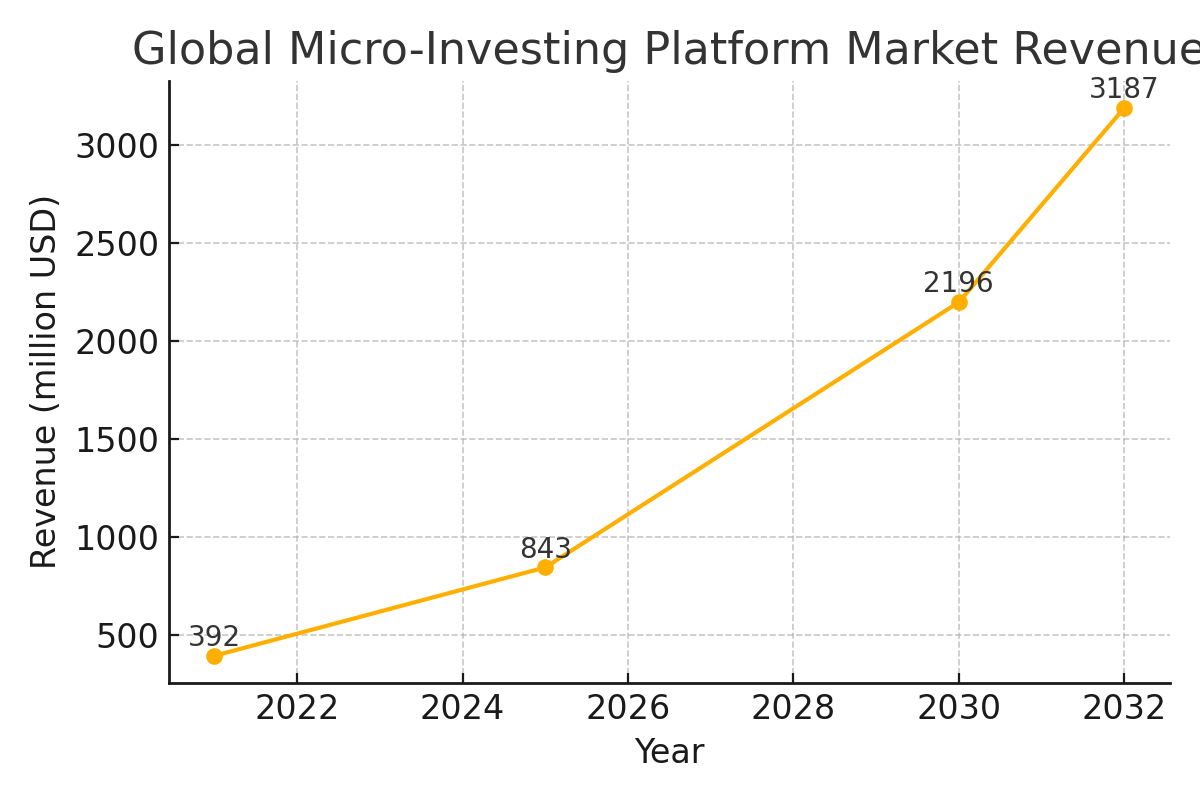

نمودار ۱: رشد بازار جهانی پلتفرمهای سرمایهگذاری خُرد (از ۳۹۲ میلیون دلار در ۲۰۲۱ به ۳۱۸۷ میلیون دلار در ۲۰۳۲).

همانطور که نمودار بالا نشان میدهد، بازار جهانی پلتفرمهای سرمایهگذاری خرد در سال ۲۰۲۱ حدود ۳۹۲ میلیون دلار درآمد داشته و پیشبینی میشود تا سال ۲۰۳۲ به حدود ۳٫۱۹ میلیارد دلار برسد.

این به معنی یک نرخ رشد مرکب سالانه ~۲۱٪ در این بخش است که بسیار قابل توجه است. در واقع، طبق یک گزارش، در سال ۲۰۲۱ حدود ۲۱٪ از کل سرمایهگذاریهای آنلاین از طریق پلتفرمهای سرمایهگذاری خرد انجام شده است که نشاندهنده سرعت بالای پذیرش این مدل توسط کاربران است. همچنین تحقیقات دیگری وجود داشته که پیشبینی میکنند اندازه بازار پلتفرمهای سرمایهگذاری خرد ممکن است تا سال ۲۰۳۰ حتی به ۳۶ میلیارد دلار نیز برسد، که این تفاوت در ارقام ناشی از تعاریف مختلف از «اندازه بازار» (درآمد پلتفرمها در برابر ارزش کل سرمایهگذاریها) است.

به هر حال روند کلی روشن است: سرمایهگذاری خرد دیگر یک niche موقت نیست، بلکه یک ترند پایدار و رو به رشد در صنعت مالی است.

روندها و محرکهای جهانی: چند روند کلیدی در بازار جهانی وجود دارد که به نفع کسبوکار ما عمل میکنند:

-

دیجیتالیشدن و همهگیری پرداختهای موبایلی: امروزه بیش از ۳ میلیارد نفر در جهان از پرداخت دیجیتال استفاده میکنند و پیشبینی میشود تا ۲۰۲۹ این رقم به ۴٫۴۵ میلیارد نفر نیز برسد.

این نفوذ بالای کیفپولهای موبایل باعث شده تا مردم به ابزارهای مالی دیجیتال عادت کنند.

در نسلهای جدید (Gen Z و Millennials) پیشگام استفاده از Mobile Wallet هستند؛ که ۶۲٪ از نسل Z و ۵۳٪ از میلنیالها از کیفپول موبایلی استفاده میکنند،این در حالی است که در نسلهای قدیمیتر این رقم بسیار کمتر میباشد.

این آمادگی دیجیتال به معنی آن است که پیشنهاد یک اپلیکیشن سرمایهگذاری آنلاین با استقبال بالقوه خوبی روبرو خواهد شد. -

پذیرش سریع خدمات سرمایهگذاری توسط جوانان: نسل Z بسیار زودتر از نسلهای قبلی وارد دنیای سرمایهگذاری میشوند.

طبق یک مطالعه در ۱۳ کشور، ۳۰٪ از افراد Gen Z در اوایل بزرگسالی شروع به سرمایهگذاری کردهاند

این درحالی است که این رقم برای نسل X فقط ۹٪ و برای Baby Boomers تنها ۶٪ بوده است.

همچنین در ایالات متحده ۵۳٪ از Gen Z و Millennials حداقل ماهی یک بار معامله سرمایهگذاری انجام میدهند، در حالی که برای Gen X فقط ۳۵٪ است.

این آمار نشان میدهد که علاقه و فعالیت سرمایهگذاری در جوانان بیسابقه است و آنها به دنبال پلتفرمهای متناسب با سبک زندگی دیجیتال خود میگردند. -

ترجیحات سرمایهگذاری نسل جوان: برخلاف تصور عمومی، نسل جوان تنها به داراییهای پرریسک مثل کریپتو علاقه ندارند، بلکه سهام همچنان جزو گزینههای محبوب آنهاست. مثلاً در سال ۲۰۲۴ ۵۵٪ از میلنیالها و ۳۷٪ از Gen Z سهام را بهعنوان انتخاب اول سرمایهگذاری خود ذکر کردهاند. البته کریپتو نیز نزد Gen Z محبوب است (در آمریکا ۵۵٪ Gen Zهای سرمایهگذار دارای نوعی ارز دیجیتال هستند)، اما پلتفرم ما میتواند با ارائه فرصت سرمایهگذاری در شرکتها و پروژههای ملموس (تولیدی، سلامت و غیره) جذابیت زیادی داشته باشد چون ترکیبی از بازده مالی و حس اثرگذاری واقعی را فراهم میکند (به ویژه در پروژههای سلامت یا فناوریهای نوین هوانوردی که برای این نسل هیجانانگیز است).

-

هوش مصنوعی در خدمات مالی: استفاده از AI به بهبود تجربه و تصمیمگیری مشتری کمک شایانی کرده است.

بازار AI در فینتک خود رشد بسیار بالایی دارد (از ۱۴ میلیارد دلار در ۲۰۲۴ به ۱۷٫۷ میلیارد دلار در ۲۰۲۵).

پلتفرمهایی که زودتر AI را برای شخصیسازی پیشنهادها، obo-advisorهای هوشمند و کشف تقلب به کار گیرند، مزیت رقابتی دارند.

ما در طراحی محصول این روند را لحاظ کردهایم (توضیحات این قسمت در بخش محصولات و خدمات آورده شده است). -

افزایش سرمایهگذاری در ESG (محیطزیست، اجتماع و حاکمیت): نسل جدید به سرمایهگذاری مسئولانه هم اهمیت میدهد. گزارشها نشان میدهد ۷۳٪ از سرمایهگذاران ۲۱-۴۲ سال (که شامل اواخر میلنیال و اوایل Gen Z میشود) در داراییهای پایدار (سبز یا اجتماعی) سرمایهگذاری کردهاند. این یک فرصت است تا در پلتفرم خود پروژههای مرتبط با توسعه پایدار (مثلاً یک استارتاپ تولید تجهیزات پزشکی کمهزینه برای مناطق محروم یا یک طرح نوآورانه در کاهش کربن هوانوردی) را برجسته کنیم و از این شرایط بهره ببریم.

تحلیل بازار ایران: ایران با جمعیت حدود ۸۸ میلیون نفر در سال ۲۰۲۵، کشوری نسبتاً جوان به حساب میآید.

میانگین سنی جمعیت این کشور ~۳۲ سال بوده و حدود ۲۵٪ از جمعیت را افراد ۱۵ تا ۲۹ ساله تشکیل میدهند. این یعنی دهها میلیون نفر جمعیت جوان بالقوه که میتوانند با کمال میل مخاطب خدمات سرمایهگذاری خرد باشند.

چند نکته مهم درباره بازار ایران:

-

نفوذ اینترنت و موبایل: دسترسی به زیرساخت دیجیتال در ایران بسیار گسترده است؛ بیش از ۹۷٪ جمعیت کشور به اینترنت دسترسی دارند و ضریب نفوذ تلفن همراه بیش از ۱۱۰٪ است (بسیاری افراد بیش از یک سیمکارت دارند).

همچنین طبق گزارشها، ایران با ۷۴٪ نفوذ گوشیهای هوشمند در میان ۱۰ کشور اول دنیا از این لحاظ قرار دارد.

این آمارها نشان میدهد که بستر فنی و عادتهای کاربران برای مهاجرت به اپلیکیشنهای مالی آنلاین آماده است.

- اقتصادی پرچالش اما فرصتساز: شرایط اقتصادی ایران در سالهای اخیر با تورم بالا و نوسانات شدید همراه بوده است.

این وضعیت دو اثر مهم داشته:

- انگیزه برای سرمایهگذاری در مردم افزایش یافته تا از پولشان در مقابل تورم محافظت کنند

- اعتماد به روشهای سنتی پسانداز (مثل سپرده بانکی با سود ثابت) کاهش یافته است.

در اوج رونق بازار سرمایه در سال ۱۳۹۹-۱۴۰۰ (۲۰۲۰ میلادی)، میلیونها ایرانی برای اولین بار وارد بورس شدند.

دولت با آزادسازی فروش سهام عدالت (سهامی که قبلاً به اقشار کمدرآمد داده شده بود) و تشویق مردم، موجب شد طبق برخی برآوردها تا ۵۰ میلیون ایرانی سهامدار بازار سرمایه شوند.

هرچند بسیاری از تازهواردان در اصلاح بازار متحمل زیان شدند، اما از دید بلندمدت این رویداد فرهنگ سرمایهگذاری را در جامعه بهطور محسوسی تقویت کرد.

اکنون آگاهی عمومی نسبت به مفاهیمی چون سهام، صندوق سرمایهگذاری، عرضه اولیه و ... بسیار بیشتر از چند سال پیش است. در همین راستا، پلتفرمهای سرمایهگذاری آنلاین شروع به ظهور کردهاند تا بتوانند به این تقاضای جدید پاسخ دهند.

-

رقابت کم و فضای بکر در سرمایهگذاری خرد: در ایران بخشهایی مثل پرداخت الکترونیک و فینتک پرداخت بسیار شلوغ و رقابتی است (صدها شرکت PSP و پرداختیار فعالند).

اما سرمایهگذاری خرد یک عرصه تقریباً جدید است.

طبق گزارشها، بیش از ۳۰۰ شرکت فینتک ایرانی در حوزههای مختلف (پرداخت، بیمه، مدیریت مالی شخصی، انتقال پول، تامین مالی جمعی و وامدهی) فعالند، اما بخش عمدهی آنها روی پرداخت متمرکز بوده و پلتفرمهای کاملاً تخصصی سرمایهگذاری خرد انگشتشمارند.

این یعنی فرصت برای ما که به عنوان پیشتاز یا از اولینهای این عرصه سهم بازار خوبی کسب کنیم قبل از آنکه رقبای خارجی یا داخلی سر برسند.

-

اندازه بازار سرمایهگذاری آنلاین ایران: آمار تفصیلی در این زمینه محدود است، اما برخی دادههای پراکنده قابل ذکر هستند.

حجم تراکنش سالانه شرکتهای فینتک در ایران (شامل پرداخت و سایر حوزهها) به حدود ۱۶۶.۸ میلیارد دلار رسیده است که البته عمدتاً مربوط به پرداخت آنلاین است.

از سوی دیگر، بورس ایران هنوز برای بخش بزرگی از مردم جذابیت دارد؛ از این رو تا سال ۱۴۰۱ بیش از ۱۰ میلیون کد بورسی فعال صادر شده بود.

پلتفرم ما میتواند بخشی از این نقدینگی و علاقه را به سمت سرمایهگذاریهای خرد جدید بکشاند.

اگر فرض کنیم تنها ۵٪ از افرادی که کد بورسی دارند مشتری سرمایهگذاری خرد شوند، این یعنی پتانسیل ۵۰۰ هزار کاربر تنها در ایران وجود دارد.

مشتریان هدف و مشکلات/نیازهایشان:

مشتریان هدف ما در بُعد B2C و جوانان ۱۸ تا ۳۰ سال هستند که عموماً تحصیلکرده، آشنا با فناوری و به دنبال پیشرفت مالیاند ولی پسانداز زیادی برای شروع سرمایهگذاری ندارند. مصاحبهها و تحقیقات ما نشان میدهد که مشکلات و نیازهای کلیدی این قشر عبارتاند از:

-

نبود سرمایه کافی برای سرمایهگذاری سنتی: بسیاری از ابزارهای سرمایهگذاری سنتی (مثلاً خرید ملک، سکه، یا حتی برخی صندوقهای سرمایهگذاری) نیاز به سرمایه اولیه نسبتاً زیاد دارند.

جوانهایی با پسانداز اندک عملاً کنار گذاشته میشوند.

اینجاست که سرمایهگذاری خرد راهگشا خواهد شد و نیاز این افراد به «شروع کوچک» را برطرف میکند.

-

کمبود دانش مالی: قشر جوان علاقهمند است اما آگاهی و اطمینان کافی را ندارد. آنها میترسند که اشتباه کنند یا در دام کلاهبرداری بیفتند.

آموزش مالی در سیستم آموزشی رسمی بسیار محدود بوده و بیشتر جوانان به دنبال یک منبع آموزشی ساده و مطمئن میگردند. بنابراین محتوای آموزشی یکی از نیازهای جدی این گروه است.

-

عدم اعتماد به نهادهای مالی سنتی: تجربه تاریخی تورم و کاهش ارزش پول باعث شده تا اعتماد به بانکها و سیستم مالی رسمی متزلزل شود.

جوانان تمایل دارند خودکنترلشده سرمایهگذاری کنند و استقلال مالی داشته باشند، بهجای اینکه پولشان را در حسابهای پسانداز راکد نگه دارند.

آنها نیاز به پلتفرمی دارند که در کنار شفافیت و کنترلی که به خودشان میدهد، امنیت سرمایهگذاریشان را نیز، تامین کند.

-

تمایل به تجربه دیجیتال و شخصیسازی: نسل جدید عادت به اپلیکیشنهای با تجربه کاربری عالی دارد.

آنها انتظار دارند همه چیز در موبایل با چند کلیک انجام شود و خدمات متناسب با نیازهای فردیشان شخصیسازی گردد. این یعنی اپ ما باید فوقالعاده کاربرپسند، سریع و هوشمند باشد تا بتواند نیاز این مشتریان را پوشش دهد.

از سوی دیگر، در بُعد B2B، مشتریان ما کسبوکارهای کوچک و متوسط در حوزههای تولید، سلامت و هوانوردی هستند که نیاز به تامین مالی دارند.

این شرکتها معمولاً با مشکلاتی همچون دشواری دریافت وام بانکی (به دلیل وثیقه یا بروکراسی)، یا دسترسی نداشتن به سرمایهگذاران بزرگ مواجهاند. سرمایهگذاری جمعی (Crowdfunding) خرد راهکاری نو برای آنان است تا از طریق جامعه کاربران ما سرمایه جذب کنند.

از نیازهای کلیدی آنها:

-

دسترسی به سرمایه با هزینه منطقی و بدون پیچیدگی: پلتفرم ما با جمعآوری مبالغ خرد از تعداد زیادی سرمایهگذار، یک منبع مالی جایگزین برای این شرکتهاست. آنها حاضرند در ازای سهیمکردن سرمایهگذاران خرد در موفقیتشان (مثلاً پرداخت سود یا سهام) سرمایه لازم را دریافت کنند، بهجای اینکه سود سنگین بانکی دهند یا سهام زیادی را به سرمایهگذار خطرپذیر واگذار کنند.

-

معرفی و دیدهشدن: بسیاری از این کسبوکارها تازهکار یا کوچکاند.

حضور در پلتفرم ما برایشان یک فرصت بازاریابی هم محسوب میشود؛ زیرا داستان و طرح کسبوکارشان در معرض دید هزاران کاربر قرار میگیرد.

این میتواند علاوه بر تامین مالی، مشتریان جدید یا شرکای بالقوه هم برایشان به ارمغان بیاورد.

-

مشاوره و راهنمایی در فرآیند جذب سرمایه: این شرکتها اغلب تجربه زیادی در جذب سرمایه ندارند. ما با تیم متخصص خود به آنان کمک خواهیم کرد تا اسناد و برنامه مالی مناسبی ارائه کنند، ارزشگذاری واقعبینانه داشته باشند و با الزامات حقوقی آشنا شوند تا فرآیند جذب سرمایه جمعی بتواند موفق باشد.

تحلیل رقبا: در سطح جهانی و داخلی چندین بازیگر وجود دارند که هر کدام بخشی از خدمات مدنظر ما را ارائه میدهند. تحلیل رقبا به شناسایی مزیتهای رقابتی و نقاط تمایز ما کمک میکند.

در توضیحات زیر به حداقل ۵ رقیب شاخص اشاره شده است:

-

Acorns (آکورنز): از پیشگامان سرمایهگذاری خرد در آمریکا (تأسیس ۲۰۱۲). مدل کسبوکار آن مبتنی بر گرد کردن پول خرد خریدها و سرمایهگذاری اتوماتیک در صندوقهای ETF است.

آکورنز تا ۲۰۲4 بیش از ۱۰ میلیون ثبتنامی داشته اما حدود ۵.۷ میلیون کاربر فعال دارد. دارایی تحت مدیریت (AUM) این پلتفرم تا اواخر ۲۰۲۴ بیش از ۸.۲ میلیارد دلار بوده است، یعنی میانگین هر حساب حدود $۱۴۳۹ بوده که نشان میدهد کاربران واقعاً با مبالغ کم سرمایهگذاری را شروع کردهاند.

نقطه قوت آکورنز سادگی و خودکار بودن آن است؛ کاربر عملاً بدون نیاز به دانش تخصصی، در پسزمینه سرمایهگذاری میکند. میتوان گفت که ضعف آن شاید در محدود بودن گزینههای سرمایهگذاری (فقط سبدهای از پیش تعیینشده ETF) باشد.

برای ما، آکورنز الهامبخش بوده اما ما با افزودن بعد آموزش (LMS) و همچنین فرصت سرمایهگذاری در کسبوکارهای حقیقی، تمایز ایجاد میکنیم.

-

Stash (استش): اپلیکیشن آمریکایی دیگری (تأسیس ۲۰۱۵) که ترکیب سرمایهگذاری خرد و آموزش مالی را ارائه میدهد.

استش به کاربران اجازه میدهد با پول کم در سهام، ETF و حتی کریپتو سرمایهگذاری کنند و همزمان محتوای آموزشی و راهنما دریافت کنند.

مدل درآمدی آن اشتراکی است (ماهانه $۳). این پلتفرم بیش از ۶ میلیون کاربر ثبتنامشده دارد و حدود ۲ میلیون کاربر فعال اشتراکپرداز و با حدود ۳ میلیارد دلار دارایی تحت مدیریت.

میانگین سپردهگذاری منظم هر کاربر ~$33 در ماه است که نشانگر علاقه کاربران به پسانداز تدریجی است.

Stash از جهت آموزش و UX یکی از نزدیکترین رقبا به ما است.اما ما قصد داریم با بومیسازی محتوا برای کاربران ایران/منطقه و افزودن فرصتهای سرمایهگذاری منحصربهفرد (مثلاً پروژههای استارتاپی) از استش متمایز باشیم.

-

Robinhood (رابینهود): هرچند رابینهود یک پلتفرم معاملاتی سهام و رمزارز است و مستقیماً سرویس گرداندن پول خرد ندارد، اما به دلیل محبوبیت بالا در بین جوانان باید آن را رقیب غیرمستقیم دانست.

رابینهود با شعار «بدون کارمزد» معامله سهام را متحول کرد و اکنون بیش از ۲۵ میلیون کاربر تأمین مالیشده دارد و ۱۹۳ میلیارد دلار دارایی در حسابهای مشتریانش نگهداری میکند.

میانگین سن مشتریان رابینهود ۳۵ سال است که نشان میدهد تمرکز بر Millennials و Gen Z داشته است.

مزیت بزرگ رابینهود شهرت جهانی و مقیاس عملیات آن است.

با این حال، رابینهود بیشتر به معاملات فعال (Trading) اختصاص دارد تا سرمایهگذاری بلندمدت خرد. پلتفرم ما با تاکید بر سرمایهگذاری دورهای و منظم و غیرفعال، میتواند قشری را جذب کند که به دنبال هیجان معامله روزانه نیستند بلکه قصد پسانداز سرمایهگذاریمحور دارند.

-

بلوط (Baloot): بلوط را میتوان نخستین اپلیکیشن سرمایهگذاری خرد در ایران دانست که الگوی آکورنز را بومیسازی کرده است.

این پلتفرم در سال ۱۴۰۰-۱۴۰۱ راهاندازی شد و تحت نظارت سازمان بورس فعالیت میکند. بلوط به کاربران این امکان را میدهد که پسانداز خودکار دورهای (روزانه، هفتگی، ماهانه) انجام داده و پولهای خردشان را در یک قلک مجازی جمع کنند؛ سپس این مبالغ بهصورت خودکار در صندوقهای سرمایهگذاری بورسی معتبر (درآمد ثابت، سهامی و ...) سرمایهگذاری میشود.

بنابراین دارایی کاربران در واقع وارد بازار سرمایه ایران میشود اما به شکلی غیرمستقیم و مدیریتشده. بلوط تاکنون (اواسط ۱۴۰۲) بیش از ۱۰۰ هزار بار دانلود در کافهبازار و گوگلپلی داشته است.

نقطه قوت آن پیشگام بودن در ایران و سادهسازی فرآیند سرمایهگذاری برای کاربر است. نقطه ضعف احتمالی بلوط محدود بودن فرصتهای سرمایهگذاری به صندوقها و نبود امکانات آموزشی تعاملی است.

ما در محصول خود علاوه بر سرمایهگذاری در صندوقها، امکان سرمایهگذاری در پروژههای خاص و شرکتها را نیز خواهیم داشت و یک تجربه آموزشی متفاوت را ارائه میکنیم.

-

قلک (Ghollak): قلک نیز یک اپلیکیشن ایرانی است که تمرکز بر پسانداز و سرمایهگذاری خودکار پولهای خرد دارد. شعار آن «بدون دغدغه پسانداز کنید» است و ظاهراً مبالغ پساندازشده کاربران را در صندوقهای سرمایهگذاری معتبر به کار میگیرد (مشابه بلوط).

این اپ نیز تحت نظارت سازمان بورس فعالیت میکند. اطلاعات عمومی کمتری درباره عملکرد و تعداد کاربران قلک منتشر شده، اما حضورش نشان میدهد که فضای سرمایهگذاری خرد آنلاین در ایران در حال شکلگیری است.

رقابت ما با بلوط و قلک عمدتاً در جذب کاربر ایرانی خواهد بود که در این میان با داشتن ویژگیهای متمایز (AI و آموزش، و نیز فرصت سرمایهگذاری متنوعتر) میتوانیم مزیت کسب کنیم.

-

اسمارتفاندینگ (SmartFunding): اسمارت فاندینگ یک سکوی تأمین مالی جمعی (کرادفاندینگ) ایرانی است که از سال ۱۴۰۰ آغاز به کار کرده و مجوز رسمی فرابورس ایران را دارد.

این پلتفرم به سرمایهگذاران این امکان را میدهد تا با مبالغ کم در طرحهای کسبوکارهای کوچک سرمایهگذاری کنند و وعده دریافت سودهای نسبتاً بالا (۳۰٪ تا ۴۰٪) را در صورت موفقیت طرحها میدهد.

اسمارتفاندینگ تحت نظارت یک سبدگردان (هامرز) فعالیت میکند و هدف خود را کمک به تأمین مالی طرحهای صنعتی، تجاری و نوآورانه عنوان کرده است.

به عبارتی، تمرکز SmartFunding بیش از آنکه بر عموم مردم باشد، روی اتصال استارتاپها/کسبوکارها با سرمایهگذاران خرد و علاقهمند به سود بالا است.

مزیت آن پیشتازی در کرادفاندینگ دارای مجوز در ایران است.

از چالشهایش میتوان به مدیریت ریسک پروژهها و جلب اعتماد سرمایهگذاران اشاره کرد.

رویکرد ما در اپلیکیشن خود به نوعی ترکیبی است که المانهای اسمارتفاندینگ (تأمین مالی کسبوکارها) را با مدل پسانداز خودکار (بلوط/قلک) ادغام میکند.

این ترکیب به ما این اجازه را میدهد تا بازار وسیعتری (تمام افراد جوان پساندازکننده + سرمایهگذاران فرصتجو) را پوشش دهیم.

علاوه بر این ۵ رقیب اصلی، رقبای دیگری نیز قابل ذکرند: مثلاً در سطح جهانی Wealthfront و Betterment (دو robo-advisor بزرگ آمریکا) که با حداقل سرمایه پایین امکان سرمایهگذاری خودکار را فراهم میکنند؛ یا eToro و Trading212 که پلتفرمهای کاربرپسند معاملات با امکان کپیتریدینگ هستند.

اما هیچکدام دقیقاً تمامی جنبههای مدنظر ما (آموزش + سرمایهگذاری خرد + کرادفاندینگ B2B) را یکجا ندارند. همین خلأ بازار بود که ما را به طراحی چنین محصولی ترغیب کرد.

مزیت رقابتی ما: بر اساس تحلیل رقبا میتوان گفت اپلیکیشن ما سه ویژگی توأمان دارد که فعلاً در هیچیک از رقبا با هم دیده نمیشود:

- ادغام آموزش تعاملی و مشاوره AI با فرآیند سرمایهگذاری

- ارائه طیف متنوع فرصتها از سرمایهگذاری در صندوقهای کمریسک گرفته تا مشارکت در استارتاپهای هیجانانگیز

- نگاه بینالمللی از روز اول (در حالی که اکثر رقبای داخلی فقط بازار ایران را پوشش میدهند).

با اجرای درست استراتژیها هریک از این مزیتها باعث میشود سهم مناسبی از بازار رو به رشد سرمایهگذاری خرد را تصاحب کنیم و در برابر تازهواردان آینده نیز جایگاه مستحکمی داشته باشیم.

۴. سازمان و مدیریت

ساختار سازمانی: در سالهای اولیه، ساختار سازمانی شرکت به صورت تخت و چابک (Flat) خواهد بود تا سرعت تصمیمگیری و انطباق بالا باشد. شکل زیر وضعیت سازمانی پیشنهادی در شروع را نشان میدهد:

-

یک مدیرعامل (CEO) که معمولاً بنیانگذار اصلی و دارای پسزمینه استراتژی کسبوکار و دانش مالی است. مدیرعامل مسئول جهتدهی کلان، جذب سرمایه و شبکهسازی میباشد.

-

یک مدیر فناوری (CTO) به عنوان همبنیانگذار یا عضو کلیدی که توسعه محصول و مدیریت تیم فنی (توسعهدهندگان، مهندسین هوش مصنوعی، متخصصین امنیت) را برعهده دارد.

-

یک مدیر عملیات (COO) که بر اجرای پروژهها، امور اداری، منابع انسانی و هماهنگیهای داخلی نظارت میکند و تضمین میکند که اهداف عملیاتی طبق زمانبندی اجرا شوند.

-

یک مدیر بازاریابی و رشد (CMO/Growth Lead) که استراتژیهای جذب کاربر و تبلیغات را طراحی و اجرا میکند. این نقش برای ارتباط با جامعه جوانان و مدیریت کمپینهای دیجیتال بسیار حیاتی است.

-

یک مدیر مالی (CFO) یا مشاور مالی که بودجهبندی، برنامهریزی مالی، مدیریت جریان نقدی و امور حسابداری/حقوقی (به همراه کمک مشاور حقوقی) را انجام میدهد. در ابتدای راه شاید نقش CFO به صورت مشاوره پارهوقت باشد. این تا زمانی است که حجم کار ایجاب کند و تماموقت شود.

در کنار این نقشهای کلیدی، تیمهای عملیاتی شامل:

-

تیم فنی: متشکل از ۵-۱۰ توسعهدهنده Full-stack (برای اپ موبایل اندروید/iOS و بکاند)، ۱-۲ مهندس یادگیری ماشین/داده برای اجرای قابلیتهای AI، ۱ متخصص UX/UI جهت طراحی تجربه کاربری جذاب، و ۱ مدیر محصول (Product Manager) برای اولویتدهی فیچرها.

-

تیم بازاریابی و پشتیبانی مشتری: ۲-۳ نفر بازاریاب دیجیتال (مسلط به شبکههای اجتماعی، محتوا و SEO)، ۲ نفر کارشناس پشتیبانی مشتری (جهت پاسخگویی آنلاین به سوالات کاربران و رفع مشکلات)، و ۱ نفر مدیر جامعه (Community Manager) برای ادارهی انجمنهای کاربران و برنامههای سفیر برند.

-

تیم تحلیل سرمایهگذاری: ۲-۳ کارشناس مالی/تحلیلگر سرمایهگذاری که وظیفه ارزیابی پروژههای کسبوکارهای متقاضی تامین سرمایه را دارند. این تیم اعتبارسنجی اولیه پروژهها، تحلیل ریسک و تعیین شرایط پیشنهاد سرمایهگذاری (مثلاً نرخ سود پیشنهادی یا درصد سهام در ازای سرمایه) را انجام خواهد داد.

-

تیم تولید محتوای آموزشی: ۱-۲ نفر متخصص آموزش مالی و تولید محتوا که دورهها و ویدئوهای آموزشی داخل اپ را تدوین میکنند. احتمالاً این بخش با همکاری فریلنسرها و اساتید مهمان هم تکمیل شود اما داشتن یک مسئول داخلی برای هماهنگی الزامی است.

-

تیم حقوقی و انطباق (Compliance): به دلیل ماهیت مالی کسبوکار، از ابتدا باید مشاوره حقوقی نزدیک داشته باشیم. یک مشاور حقوقی خارج از سازمان (و بعدها یک مسئول انطباق داخلی) کمک میکند که تمام فعالیتها مطابق مقررات سازمان بورس، بانک مرکزی و در گسترش جهانی مطابق قوانین هر کشور باشد (مواردی چون KYC/AML، حفاظت دادهها و مجوزهای اوراق بهادار).

ارتباطات سازمانی به صورت مستقیم و غیررسمی تشویق خواهد شد؛ جلسات اسکرام هفتگی بین تیم فنی و محصول برای پیگیری توسعه، و جلسات همهجانبه ماهانه با حضور همه تیمها برای همسوسازی اهداف برگزار میشود.

با رشد شرکت، ساختار ممکن است به شکل ماتریسی یا دپارتمانی تغییر کند، اما فرهنگ چابکی و نوآوری حفظ خواهد شد.

نقشهای کلیدی تیم:

-

مدیرعامل (CEO): باید شخصی با کارشناسی ارشد مدیریت مالی، ۱۰ سال سابقه کار در صنعت بانکداری و بورس. دارای شبکه ارتباطی قوی با نهادهای مالی و سرمایهگذاران باشد. همچنین در تدوین استراتژی کسبوکارهای فینتک دارای مهارت بالایی بوده و ماموریت او: رهبری کلی شرکت، جذب سرمایه، مذاکرات کلان و توسعه مشارکتها است.

-

مدیر فناوری (CTO): شخصی با داشتن مدرک مهندس نرمافزار و با سابقه راهاندازی دو استارتاپ فناوری، تخصص در توسعه اپلیکیشنهای مقیاسپذیر و سابقه کار در یک شرکت فینتک داخلی خواهد بود.

مهارت او در معماری سیستمهای ابری و مسلط به آخرین تکنولوژیهای امنیت بوده و ماموریت آن در شرکت نظارت بر کل فرآیند توسعه محصول، تضمین کیفیت فنی و بهروز نگه داشتن پلتفرم است. -

مدیر بازاریابی (CMO):یک متخصص بازاریابی دیجیتال، سابقه اجرای کمپینهای موفق برای چند اپلیکیشن بانکی است. باید دارای درک عمیق از رفتار آنلاین جوانان ایرانی (و بینالمللی) و شبکه ارتباطی با اینفلوئنسرها داشته باشد و ماموریت او طراحی کمپینهای رشد کاربر، مدیریت برند، و حصول به اهداف جذب و نگهداشت کاربر (CAC و LTV هدف) است.

-

مدیر عملیاتی/مالی (COO/CFO): یک کارشناس ارشد حسابداری و MBA است، با تجربه ۵ سال در شرکت سرمایهگذاری و شناخت مقررات مالی. ماموریت او ایجاد سازوکارهای داخلی مؤثر، مدیریت مالی روزمره، نظارت بر انطباق با الزامات قانونی و مالیاتی، و پیادهسازی کنترلهای مالی میباشد.

مشاوران و شرکا:

علاوه بر تیم داخلی، ما از ابتدا مجموعهای از مشاوران باتجربه را کنار خود خواهیم داشت:

-

مشاور ارشد صنعتی: یک مدیر ارشد باسابقه در صنعت بانکداری/بورس ایران (مثلاً مدیرعامل سابق یکی از کارگزاریها یا شرکتهای فناوری مالی) که در زمینه مقررات و ارتباط با نهادهای ناظر راهنمایی کند. این فرد اعتبار شرکت را نزد سرمایهگذاران و نهادها بالا میبرد.

-

مشاور فناوری و امنیت: متخصص امنیت سایبری (مثلاً مدیر اسبق امنیت اطلاعات یک بانک) که مشاوره در طراحی چارچوب امنیت و ضدتقلب به تیم فنی ارائه کند. امنیت در فینتک حیاتی است و داشتن چنین مشاوری نقطه قوت خواهد بود.

-

مشاور بینالمللیسازی: با برنامه توسعه جهانی، مشاوری که تجربه توسعه استارتاپ به چند کشور را دارد (مثلاً یکی از بنیانگذاران ایرانی موفق در سیلیکونولی یا اروپا) به عنوان منتور روی توسعه بینالملل، جذب سرمایه دلاری و بومیسازی برای فرهنگهای مختلف مشاوره خواهد داد.

-

شرکای کلیدی: از منظر اجرا، برخی شرکا برای ما حیاتیاند:

-

شراکت با یک بانک یا شرکت پرداخت جهت اتصال امن به یک شبکه پرداخت (در ایران شاپرک) و انجام کسر خودکار مبالغ پسانداز از کارتهای بانکی کاربران. با این چشم انداز مذاکره اولیه با یکی از بانکهای پیشرو صورت گرفته (مثلاً بانک X) و استقبال اولیه خوبی خواهند داشت.

-

شراکت با یک کارگزاری بورس یا سبدگردان جهت اجرای سرمایهگذاری خودکار در صندوقهای بورسی. برای مثال، کارگزاری آشنا یا سبدگردان Y میتوانند نقش نهاد مالی واسط را بازی کنند که پولهای جمعشده را طبق الگوریتم ما در بازار سرمایه تخصیص میدهند (این برای رعایت مقررات لازم است).

-

همکاری با شتابدهندهها و پارکهای علموفناوری در حوزههای سلامت و هوافضا برای معرفی استارتاپها/طرحهای مناسب سرمایهگذاری. حضور طرحهای باکیفیت در پلتفرم برای جذب سرمایهگذار بسیار مهم بوده، لذا این کانال تامین پروژه نقش کلیدی خواهد داشت.

-

مشارکت با رسانهها و انجمنهای مالی برای تولید محتوای آموزشی. مثلاً توافق با یک رسانه مطرح (روزنامه دنیای اقتصاد یا وبسایت آموزشی معتبر) جهت استفاده از محتوای آنها در LMS با حفظ کپیرایت، یا دعوت از اساتید انجمن مالی ایران برای برگزاری وبینارهای آموزشی اختصاصی در پلتفرم.

-

با ترکیب یک تیم اجرایی جوان و پرتلاش و حمایت مشاوران مجرب، ریسکهای اجرایی تا حد زیادی کاهش مییابد. فرهنگ سازمانی ما بر یادگیری، نوآوری و پاسخگویی استوار خواهد بود. هر یک از اعضای تیم میدانند که در حال ساختن یکی از اولین نمونههای موفق استارتاپ فینتک جهانی از دل ایران هستند و این انگیزهبخش خواهد بود.

۵. محصولات و خدمات

اپلیکیشن سرمایهگذاری خرد ما یک بسته کامل از محصولات و خدمات مالی-فناوری را در خود جای میدهد که هریک برای خلق ارزشی مشخص طراحی شدهاند. در این بخش جزئیات این خدمات را شرح میدهیم:

۱. اپلیکیشن سرمایهگذاری خرد (موبایلاپ و وباپ):

این محصول محوری پلتفرم است و شامل ویژگیها و قابلیتهای زیر خواهد بود:

-

پسانداز و سرمایهگذاری خودکار: کاربر میتواند حساب بانکی یا کارت بانکی خود را به اپلیکیشن متصل کند. سپس یکی از روشهای پسانداز خودکار را تنظیم میکند:

-

روش گرد کردن (Round-Up): هر تراکنش خرج کارت کاربر (مثلاً خرید) به بالا گرد میشود و مابهالتفاوت به عنوان پسانداز در اپ جمع میشود (مشابه آکورنز).

-

پسانداز دورهای: کاربر تعیین میکند که مثلاً هر روز ۱۰ هزار تومان یا هر هفته ۵۰ هزار تومان از حسابش به کیف پول سرمایهگذاری منتقل شود.

-

- کیف پول سرمایهگذاری و پرتفوی متنوع: مبالغ پساندازشده کاربران ابتدا در کیف پول دیجیتال امن آنها در پلتفرم ذخیره میشود. سپس کاربر میتواند انتخاب کند که پولش چگونه سرمایهگذاری شود. دو گزینه کلی ارائه میدهیم:

- سبد پیشنهادی خودکار: برای کاربران غیرحرفهای که ترجیح میدهند سیستم پولشان را مدیریت کند. در این حالت الگوریتم ما بر اساس پروفایل ریسک کاربر، پول را بین گزینههای مختلف پخش میکند (مثلاً ۵۰٪ در صندوق درآمد ثابت، ۳۰٪ در یک طرح کرادفاندینگ کمریسک تولیدی، ۲۰٪ در یک صندوق سهامی).

- انتخاب دستی: برای کاربران کنجکاوتر . آنها میتوانند خودشان از میان فرصتهای سرمایهگذاری موجود انتخاب کنند و هر مقدار از کیف پول را به آن اختصاص دهند.

-

فرصتهای سرمایهگذاری چندگانه: برخلاف رقبا که معمولاً به یک نوع دارایی محدودند، ما سه نوع محصول سرمایهگذاری ارائه میدهیم:

-

صندوقهای سرمایهگذاری کمریسک: پول کاربران به صورت آنی در صندوقهای درآمد ثابت یا مختلط تحت نظارت سازمان بورس سرمایهگذاری میشود تا حداقل سود تضمینشده (نزدیک سود سپرده بانکی) را کسب کند. این برای بخش مطمئن سبد.

-

پروژهها/کسبوکارهای منتخب (Crowdfunding): در تب مخصوصی، لیستی از پروژههای در حال جذب سرمایه نمایش داده میشود. هر پروژه همراه با توضیح کسبوکار، مبلغ مورد نیاز، حداقل سرمایهگذاری، مدت زمان و نوع بازده (سهم از سود یا سهام) معرفی شده است. کاربران میتوانند با مبالغ کوچک (مثلاً حداقل ۱۰۰ هزار تومان) در هر پروژه مشارکت کنند و در صورت موفقیت پروژه، طبق قرارداد سود دریافت کنند. هوش مصنوعی ما همچنین یک امتیاز ریسک به هر پروژه اختصاص میدهد با تحلیل دادههای آن کسبوکار (مثلاً صورتهای مالی، تیم، بازار). این شبیه مدل اسمارتفاندینگ است با این تفاوت که درون یک اپ جامع اتفاق میافتد.

-

سهام/اوراق بهادار (آتی): در بلندمدت قصد داریم امکان خرید سهام به صورت جزء (Fractional Shares) و همچنین اوراق مشارکت/صکوک را نیز اضافه خواهیم کرد. این قابلیت به کاربران اجازه میدهد حتی با ۱۰ دلار، کسری از یک سهم بینالمللی (مثل سهام یک شرکت هوافضای خارجی) را بخرند یا در اوراق دولتی (برای تنوعبخشی با ریسک پایین) سرمایهگذاری کنند. برای فاز MVP احتمالاً این فیچر ارائه نمیشود و در نقشه راه محصول برای سالهای بعدی است، چرا که نیازمند مجوزهای خاص و زیرساخت اتصال به بازارهای بورس خارجی است.

-

-

رابط کاربری و تجربه کاربری (UX/UI): اپلیکیشن بهصورت مدرن و مینیمال طراحی خواهد شد. داشبورد اصلی یک نمای کلی از “پیشرفت ثروت” کاربر را نشان میدهد: مثلا نمودار رشد موجودی سرمایهگذاری در طول زمان و تقسیم بین گزینههای مختلف. یک دستیار مجازی همیشه در گوشه صفحه آماده پاسخگویی است. زبان اپ در شروع فارسی و انگلیسی خواهد بود. همچنین قابلیت حساب آزمایشی (Demo) برای کاربران مردد را نیز فراهم میکنیم تا با مبلغ فرضی کار با اپ و نتایج را حس کنند قبل از آنکه پول واقعی بگذارند.

۲. یکپارچهسازی هوش مصنوعی:

AI ستون فقرات مزیت رقابتی محصول ما است و در چند بخش ظاهر میشود:

-

مشاور سرمایهگذاری شخصی (AI Robo-Advisor): الگوریتم هوشمندی که با پرسشنامه اولیه، اهداف و ریسکپذیری کاربر را میسنجد و یک برنامه سرمایهگذاری شخصیسازیشده پیشنهاد میکند. این AI سپس به طور مستمر با دادههای جدید یاد میگیرد؛ مثلاً اگر کاربر چند بار ریسک زیادی کرد یا برعکس، محافظهکاری نشان داد، توصیهها را برایش تنظیم میکند.

همچنین این مشاور میتواند سناریوهای “چه-اگر” به کاربر نشان دهد (مثل اگر هر ماه X تومان بیشتر پسانداز کنی، تا ۵ سال دیگر چقدر تفاوت خواهد کرد). -

چتبات پاسخگو: یک دستیار گفتگو که هم در زمینه پشتیبانی (سوالاتی مثل «چگونه پولم را برداشت کنم؟») و هم در زمینه آموزشی/تحلیلی (مثل «صندوق درآمد ثابت چیست؟» یا «برای رسیدن به ۱۰۰ میلیون تومان در ۵ سال چقدر باید ماهانه پسانداز کنم؟») پاسخهای دقیق و سریع میدهد. این چتبات از پردازش زبان طبیعی فارسی و انگلیسی بهره میبرد و دانش آن ترکیبی از اطلاعات مالی عمومی و دادههای خاص اپلیکیشن (مثلاً وضعیت حساب کاربر) است. هدف این است که هر کاربر احساس کند یک دستیار ۲۴ساعته در جیب خود دارد که او را راهنمایی میکند.

-

موتور تحلیل داده و امتیازدهی پروژهها: همانطور که اشاره شد، در بخش کرادفاندینگ یک الگوریتم AI وجود دارد که دادههای هر کسبوکار متقاضی را تحلیل و بر اساس مدلهای یادگیری ماشین، یک Risk Score یا امتیاز اعتباری به آن اختصاص میدهد. این مدل با درنظرگرفتن سوابق صنعت مرتبط، عملکرد مالی آن کسبوکار، تیم مدیریتی (مثلاً سوابق لینکدین) و حتی حسابرسی احساسات (Sentiment Analysis) از فضای مجازی درباره آن ایده، سعی میکند احتمال موفقیت یا شکست پروژه را تخمین بزند. بدیهی است که AI جایگزین تصمیم انسان نمیشود اما یک دوم نظر (Second Opinion) ارزشمند به سرمایهگذاران خرد میدهد تا آنها با آگاهی بیشتر تصمیم بگیرند.

۳. سیستم مدیریت آموزش (LMS) یکپارچه:

یادگیری و افزایش سواد مالی جزو ماموریتهای اجتماعی ماست و در عین حال ابزاری برای درگیرکردن (Engage) کاربران با پلتفرم. ویژگیهای بخش آموزشی:

-

دورههای آموزشی مرحلهبندیشده: محتوا در قالب دورههای کوتاه ۱۰-۱۵ دقیقهای طراحی شده که شامل متن، ویدئو و آزمون هستند. برای مثال دورههایی مثل “مبانی سرمایهگذاری: تفاوت سهام و صندوق”، “چگونه بودجه شخصی خود را مدیریت کنیم”، “مبانی ارزهای دیجیتال”، “آشنایی با تحلیل ریسک کسبوکارها” و غیره. کاربر با گذراندن هر دوره امتیاز میگیرد.

-

Gamification آموزش: برای تشویق کاربران، عناصر بازیوارسازی استفاده میکنیم. مثلاً نشان (Badge) به کاربرانی که در یک موضوع متخصص شدهاند اعطا میشود. یا لیدربورد افرادی که بیشترین دورهها را گذراندهاند به نمایش درمیآید. حتی میتوانیم مشوق مالی کوچک هم درنظر بگیریم (مثلاً دادن اعتبار ۵۰ هزار تومانی برای سرمایهگذاری به کسی که تمام دورههای سطح مقدماتی را کامل کرده، به عنوان جایزه).

-

وبینارها و رویدادهای زنده: گاهی متخصصان و کارآفرینان صنعت تولید، سلامت، هوانوردی را دعوت میکنیم تا در یک رویداد آنلاین زنده صحبت کنند و کاربران پرسش و پاسخ داشته باشند. این جلسات هم ضبطشده و در بخش آموزش قرار میگیرد.

-

انجمن پرسش و پاسخ: یک بخش Community که کاربران میتوانند سوالات خود را مطرح کنند و دیگر کاربران پاسخ دهند، شبیه انجمنهای گفتگوی مالی. این بخش برای ایجاد حس اجتماع و یادگیری جمعی مفید است. متخصصان تیم ما هم در این انجمن فعال خواهند بود تا اطلاعات صحیح را تقویت کنند.

-

ارائه گواهیها: اگر بتوانیم اعتبار آموزشی ایجاد کنیم، میتوان به کاربران گواهی اتمام دوره (Certification) را داد. حتی در ادامه همکاری با موسسات آموزشی رسمی (مثلاً سازمان فنیحرفهای یا دانشگاهها) برای اعتباربخشی به این مدارک امکانپذیر است.

هدف این LMS دو منظوره است:

افزایش دانش کاربران (که منجر به سرمایهگذاریهای موفقتر و رضایت بلندمدتشان میشود)

افزایش تعامل روزانه آنها با اپلیکیشن (که به حفظ کاربر و کاهش ریزش کمک میکند).

یک کاربر ممکن است هر روز پولی برای سرمایهگذاری نداشته باشد اما با تماشای یک درس یا بحث در انجمن، همچنان از اپ استفاده میکند.

۶. استراتژی بازاریابی و فروش

داشتن یک محصول عالی شرط لازم موفقیت است اما شرط کافی، اجرای درست استراتژی بازاریابی و فروش برای جذب کاربران و درآمدزایی از آنهاست. در این بخش به برنامه ما برای ورود به بازار، قیمتگذاری و کانالهای فروش پرداخته میشود.

استراتژی ورود به بازار (Go-to-Market):

برای ورود موفق، ابتدا بازار ایران را هدف میگیریم که شناخت بیشتری از آن داریم و رقبا محدودند.

استراتژی ما برای ۱۲ ماه اول لانچ در ایران بدین صورت است:

-

تمرکز بر یک بخش پیشرو از جوانان: ما احتمالاً عرضه اولیه محصول را به صورت محدود (private beta) در یک دانشگاه یا جامعه خاص انجام میدهیم. برای مثال، دانشجویان سال آخر دانشگاههای برتر (تهران، صنعتی شریف، ...). این افراد هم به سرمایهگذاری علاقه نشان میدهند هم تاثیرگذاری بالایی بر ترندها دارند. با همکاری انجمنهای علمی دانشگاهها، کارگاههای معرفی اپ برگزار کرده و اولین کاربران را از این طریق جذب میکنیم. سپس از طریق دعوتنامه (Referral) دسترسی را گسترش میدهیم: هر کاربر جدید میتواند دو دوست خود را دعوت کند تا وارد شوند، و برای هر دعوت موفق، پاداش کوچکی (مثلاً ۵۰ هزار تومان اعتبار) دریافت کند.

-

کمپین بازاریابی دیجیتال: پس از تست بتا و اطمینان از ثبات فنی، به روی مارکت اصلی (کافهبازار و گوگلپلی) میرویم. کمپین دیجیتال ما شامل:

-

تبلیغات در شبکههای اجتماعی پرکاربرد جوانان ایرانی: اینستاگرام (که بسیار محبوب است) با همکاری چند اینفلوئنسر حوزه مالی و کارآفرینی جوان. همچنین تبلیغ در تلگرام (کانالهای اقتصادی) و توییتر (بین اهل فن).

-

تولید محتوای وایرال: مثلاً ویدئوی کوتاهی که روند رشد سرمایه یک جوان را با و بدون استفاده از اپ نشان میدهد («اگر از ۲۰ سالگی هر ماه ۱ میلیون تومان سرمایهگذاری کنی، تا ۳۰ سالگی چه تفاوتی خواهد کرد؟»). این محتواها به افزایش آگاهی از برند کمک میکنند.

-

بهینهسازی موتور جستجو (SEO): مطمئن میشویم اگر کسی عباراتی مثل «بهترین سرمایهگذاری با پول کم» یا «سرمایهگذاری برای جوانان» را جستجو کند، وبسایت ما یا مقالات وبلاگمان در نتایج اول باشد. مقالات وبلاگی آموزشی و مرتبط با کلمات کلیدی در سایت رسمی شرکت منتشر و مستمراً بروزرسانی میشود تا رتبه SEO بالا رود.

-

در نهایت، برای توسعه جهانی (پس از سال ۳)، رویکرد ما بهرهگیری از اثر شبکهای موفقیتهای منطقهای است. اگر در دو سه کشور مدل کار کند، آسانتر میتوان آن را به کشورهای دیگر ارائه کرد. مخصوصاً آنکه ما بر مناطق نوظهور (Emerging Markets) تمرکز داریم که رقابت غولهای جهانی در آنها کمتر است. شعارمان این خواهد بود که: «از ایران تا جهان، پلتفرم سرمایهگذاری جوانان».

استراتژی قیمتگذاری:

ما برای درآمدزایی دو منبع اصلی داریم: کارمزدهای تراکنشی و درآمد اشتراکی/خدماتی.

-

کارمزد معاملات سرمایهگذاری: مدل استاندارد در کرادفاندینگ این است که هنگام موفقیت کمپین تأمین مالی، پلتفرم درصدی از مبلغ را از تامینکننده سرمایه (یا جمعآوریشونده) دریافت میکند. ما نیز در سرمایهگذاریهای پروژهای خود ۵٪ از کسبوکار تامین مالیشونده کارمزد خواهیم گرفت (این هزینهای است که بابت دستیابی به سرمایه که برای کسبوکار مقرونبهصرفهتر از وام بانکی است). از طرف دیگر برای سرمایهگذاران کارمزد بسیار کمی در نظر میگیریم تا مانع شرکت آنها در پلتفرم نشود: مثلاً ۰٫۵٪ تا ۱٪ از هر سرمایهگذاری را هنگام انجام معامله از سرمایهگذار کسر میکنیم. در صندوقهای سرمایهگذاری نیز ممکن است سهمی از کارمزد ابطال واحد صندوق دریافت کنیم (این بسته به توافق با سبدگردان است).

شفافیت در اعلام این کارمزدها مهم است تا اعتماد کاربران حفظ شود. -

اشتراک پریمیوم: استفاده پایه از اپ رایگان است تا بیشترین جذب کاربر را داشته باشیم. اما چند قابلیت پیشرفته را میتوانیم در قالب پلن اشتراکی ارائه دهیم: برای مثال، اشتراک ماهانه مثلاً ۱۰۰ هزار تومان که مزایایی چون دسترسی به دورههای آموزشی پیشرفته ویژه، دریافت مشاوره اختصاصی از کارشناس مالی واقعی (در کنار AI)، یا گزارشهای تحلیلی عمیق از پروژههای سرمایهگذاری را به همراه دارد. این مدل شبیه خدمات Robinhood Gold است که کاربران حرفهایتر حاضرند پول دهند تا امکانات بیشتری دریافت کنند.

کانالهای توزیع و فروش:

از آنجایی که کسبوکار ما آنلاین و به صورت اپلیکیشن است، کانال فروش اصلی، فروش مستقیم به مصرفکننده (Direct-to-Consumer) از طریق اینترنت است. ما به واسطهگری فیزیکی یا نمایندگی نیازی نداریم. با این حال، برخی کانالهای مهم عبارتاند از:

-

اپ استورها: نظیر Google Play، Apple App Store (برای نسخه بینالمللی)، کافهبازار و مایکت (برای ایران/اندروید). حضور پررنگ و کسب رتبه/کامنت خوب در این مارکتها باعث کشف توسط کاربران جدید میشود. بهینهسازی صفحه اپلیکیشن (ASO) در این استورها، انتشار بهروزرسانیهای منظم و پاسخ به نظرات کاربران، بخشی از کار مارکتینگ خواهد بود.

-

وبسایت رسمی: شاید بسیاری کاربران مستقیماً از طریق وبسایت درباره ما بخوانند و سپس تصمیم به دانلود بگیرند. وبسایت شرکت باید به چند زبان، شامل توضیحات شفاف مزایا، آموزش اولیه و لینک دانلود باشد. همچنین یک نسخه وب اپلیکیشن (Web App) هم برای کسانی که نمیخواهند یا نمیتوانند اپ نصب کنند آماده میکنیم که کارایی محدودی دارد اما امکان ثبتنام و پایش پرتفوی را میدهد.

-

شرکای توزیع: به برخی شرکا میتوان به چشم کانال فروش نگاه کرد. مثلاً اگر با یک بانک همکاری داریم، میتوانیم پیشنهاد اپلیکیشن را به مشتریان جوان آن بانک از طریق پیامک یا درون اینترنتبانک بدهیم (بانک در ازای کسب ارزش افزوده برای مشتریانش از این کار استقبال میکند). یا مثلاً همکاری با یک اپلیکیشن سوپر اپ (مثل اسنپ در ایران) برای قرار دادن سرویس ما به عنوان یک مینیبرنامه درون آن. اینگونه همکاریها به توزیع پرتابی (Viral Distribution) ما کمک میکند.

به طور خلاصه، ما با هدفگذاری دقیق شاخصهای بازاریابی (تعداد نصب، نرخ تبدیل به کاربر فعال، CAC، LTV، churn) و بهبود مداوم آنها، تلاش میکنیم رشد سریعی اما سالم و اقتصادی داشته باشیم. استراتژی بازاریابی ما ترکیبی از هنر (خلاقیت کمپین) و علم (تحلیل داده) خواهد بود.

۷. برنامه عملیاتی

روششناسی توسعه محصول:

ما از روش چابک (Agile) برای مدیریت پروژه فنی استفاده میکنیم. چرخههای دو هفتهای (اسپرینت) تعریف میشود که در هر اسپرینت مجموعهای از وظایف (Featureها و رفع باگها) تکمیل و یک نسخه قابل ارائه دمو از محصول خارج میشود. ابزارهایی مثل Jira برای پیگیری وظایف و GitHub/GitLab برای کنترل کد به کار میرود.

همچنین از ابتدا DevOps را پیاده میکنیم تا استقرار نسخههای جدید به سرعت و با اطمینان انجام شود. تحویل مداوم (CI/CD) به ما اجازه میدهد تا شاید چندین بهروزرسانی در ماه منتشر کنیم که این موضوع برای پاسخ به بازخوردهای کاربران حیاتی است.

زمانبندی MVP و مراحل کلیدی توسعه:

نقشه راه زمانی ما طی ۲۴ ماه نخست به شرح زیر است:

-

۳ ماه اول: تشکیل تیم اولیه، نهاییکردن نیازمندیها و طراحی جزئیات محصول. در این فاز Prototype رابط کاربری و تجربه کاربری آماده میشود و تستهای اولیه با کاربران فرضی (۵۰ نفر از دوستان/دانشجویان) برای بهبود UX صورت میگیرد. همچنین انتخاب تکنولوژیها (زبانهای برنامهنویسی، فریمورکها) و آمادهسازی زیرساخت (تهیه سرورها، تنظیم پایگاه داده) انجام میشود.

-

ماه ۴ تا ۸: توسعه نسخه MVP اپلیکیشن با تمرکز بر هسته اصلی: ثبتنام و احراز هویت، کیف پول و پسانداز خودکار، اتصال به یک صندوق سرمایهگذاری و نمایش پرتفوی. در این نسخه MVP احتمالاً ویژگی کرادفاندینگ و AI به شکل کامل وجود نخواهد داشت؛ به جای آن یک نسخه سادهتر مثلاً فقط سرمایهگذاری در یک صندوق درآمد ثابت + بخش آموزش پایه ارائه میشود. هدف این است که در پایان ماه ۶، یک نسخه بتای بسته برای تست در اختیار ۲۰-۳۰ کاربر واقعی قرار دهیم.

-

ماه 9 تا 12: بر اساس بازخورد تست بتا، رفع مشکلات و بهبود کارایی. اضافه کردن تدریجی سایر فیچرها: نسخه اولیه چتبات AI (شاید ابتدا فقط FAQهای ثابت پاسخ دهد)، راهاندازی ۳-۴ دوره آموزشی در LMS، و تکمیل ماژول کرادفاندینگ (ثبت پروژه توسط کسبوکار، داشبورد ادمین برای تایید پروژه). در پایان این فاز – حدود ماه ۱۲ – آماده لانچ عمومی نسخه 1.0 در مارکت ایران هستیم.

-

ماه 13 تا 18: پشتیبانی از کاربران اولیه، بهینهسازی مقیاسپذیری (حالا شاید چند هزار کاربر وارد شدهاند و باید مطمئن شویم سیستم زیر بار مشکلی ندارد). توسعه ویژگیهای پیشرفته: افزودن گزینههای سرمایهگذاری بیشتر (مثلاً یک صندوق سهامی به گزینهها اضافه کنیم)، بهبود الگوریتم AI (نسخه ۲ مشاور AI با دانش عمیقتر)، افزودن احراز هویت و KYC خودکار از طریق سرویسهای eKYC. در این زمان همچنین کار روی نسخه iOS (اگر ابتدا اندروید دادهایم) یا نسخه وب انجام میشود تا پوشش پلتفرم کامل شود.

-

ماه 19 تا 24: آمادهسازی برای مقیاس و ورود به بازار جدید. این شامل: ارتقای زیرساخت برای پشتیبانی از ۱۰۰k کاربر به بالا (اتصال سرورهای جدید، بهینهسازی پایگاه داده)، گرفتن گواهینامههای امنیتی (مثلاً ISO27001)، تدوین اسناد و فرآیندهای داخلی برای عملیات بزرگتر (مثل فرآیند پاسخگویی به تیکتها وقتی روزانه ۱۰۰ درخواست بیاید). همچنین در این زمان بومیسازی زبان برای انگلیسی کامل میشود و تحقیق بازار کشور بعدی نهایی میشود تا از ماه ۲۴ به بعد آنجا را استارت بزنیم.

این زمانبندی ممکن است بسته به شرایط مقداری تغییر یابد (مثلاً اگر اخذ مجوز دیرتر انجام شود یا جذب سرمایه با تاخیر باشد ممکن است ۲-۳ ماه شیفت کند). اما اولویت ما این است که MVP را در کمتر از ۱۲ ماه به بازار برسانیم تا بتوانیم هرچه زودتر محصول واقعی را در معرض دید کاربر و سرمایهگذار قرار دهیم و اعتبار کسب کنیم.

نیازهای سختافزار و فناوری:

از آنجا که زیرساخت بیشتر ابری است، نیاز به سختافزار فیزیکی در دفتر شرکت حداقلی خواهد بود. هر توسعهدهنده یک لپتاپ قدرتمند برای کدنویسی خواهد داشت و اینترنت پُرسرعت ضروری است. برای محیط سرور:

-

در مرحله تست و توسعه، میتوانیم از سرورهای مجازی با منابع متوسط استفاده کنیم (مثلاً ۴ هسته CPU، ۸GB RAM).

-

برای لانچ عمومی، دو سرور اصلی برای بکاند (با ویژگی افزونگی) نیاز است، مثلاً هر یک ۸ هسته CPU و ۳۲GB RAM و SSD، یکی در دیتاسنتر داخل کشور (برای اتصالات بانکی و کاربرانی که داخلاند) و یکی در دیتاسنتر خارجی (برای اطمینان از در دسترس بودن بینالمللی).

-

پایگاه داده ترجیحاً PostgreSQL یا MySQL کلاستر شده خواهد بود که نیاز به یک جفت سرور DB یا سرویس مدیریت شده ابری دارد.

-

سرور AI: محاسبات AI در ابتدا سنگین نیست و روی همان سرورها انجام میشود، اما اگر از مدلهای بزرگ زبان (LLM) استفاده کنیم، ممکن است نیاز به استفاده از APIهای بیرونی (OpenAI) یا راهاندازی یک سرور GPU جداگانه برای پردازش مدلها باشد. این هزینهها را پایلوت میکنیم و در صورت نیاز GPU ابری اجاره میکنیم.

-

مقیاسپذیری: با رشد کاربران، از تکنیکهای افزونگی افقی استفاده میکنیم: چندین نمونه از هر سرویس پشت بالانسر قرار میگیرد. کانتینرسازی (Docker/Kubernetes) را از ابتدا درنظر میگیریم تا راهاندازی سرویسهای جدید آسان باشد. برای مثال، اگر تعداد کاربران به ۱۰۰هزار رسید، ممکن است ۴ وب سرور و ۲ سرور پایگاه داده نیاز باشد. خوشبختانه خدمات ابری این افزایش را با چند کلیک ممکن میکنند.

همچنین برای نسخه پشتیبان، حتماً استراتژی بکآپ منظم پیاده خواهد شد: مثلاً هر شب بکاپ دیتابیس در یک فضای ذخیرهسازی جداگانه (و حتی آفلاین) ذخیره میشود تا در صورت خرابی یا حمله، بتوانیم دیتای کاربران را بازگردانیم.

امنیت و ریسکهای فنی:

امنیت در همه لایههای عملیات ما رعایت خواهد شد:

-

امنیت اپلیکیشن: دادههای حساس کاربران (رمز عبور، اطلاعات هویتی) با الگوریتمهای قوی (هششده یا رمزنگاری 256 بیتی) نگهداری میشود. ارتباطات سرور کاربر صرفاً از طریق اتصال امن SSL/TLS انجام میشود. در این اپ امکان فعالسازی و احراز هویت دوعاملی (۲FA) برای ورود درنظر گرفته میشود تا حتی در صورت لو رفتن رمز، کسی نتواند وارد حساب دیگری شود. همچنین به محض مشاهده فعالیت مشکوک (مثلاً تلاش چندباره رمز یا ورود از دستگاه جدید)، هشدار و تایید اضافی اعمال خواهد شد.

-

حفظ حریم خصوصی: اطلاعات شخصی کاربران کاملاً طبق قوانین حفاظت دادهها (در ایران و GDPR در اروپا) محافظت میشود. فقط مواردی که قانون ایجاب کند (مانند گزارشدهی تراکنش مشکوک به پولشویی) داده به مقامات ارائه خواهد شد. در غیر این صورت، هیچ داده فردی به شخص ثالث فروخته یا منتقل نمیشود. این تعهد در سیاست حفظ حریم خصوصی ما ذکر شده و کاربران با آگاهی آن را میپذیرند.

-

پلن بازیابی بحران (Disaster Recovery): باید آماده سناریوهای بد هم باشیم. برای مثال اگر دیتاسنتر داخلی ناگهان قطع شد، سرویس با دیتاسنتر خارجی ادامه خواهد داد (Active-Passive failover). یا اگر کلا یک روز سیستم از دسترس خارج شد، چگونه سریع آن را برگردانیم. ما برنامه داریم تا بکاپهای لحظهای (Snapshots) از سیستم داشته باشیم و آنها را در ۲ مکان مجزا نگهداری کنیم. مانور بازیابی دادهها هر چند وقت یکبار انجام میدهیم تا مطمئن شویم در عمل هم میتوانیم سیستم را از سمت بکاپ بالا بیاوریم.

با این اقدامات، ریسکهای فناوری و عملیاتی تا حد خوبی مدیریت خواهند شد. البته هیچ سیستمی عاری از خطا نیست، با این حال داشتن پلنهای جایگزین و نگاه پیشگیرانه به ما این کمک را میکند تا اعتماد کاربران و کسبوکارها را به پایداری پلتفرم جلب کنیم.

۸. برنامه مالی

در این بخش، تصویر مالی کسبوکار در ۵ سال آینده ارائه میشود. برنامه مالی شامل پیشبینی صورت سود و زیان (درآمدها و هزینهها)، جریان نقدی، ترازنامه در سطح کلان، برآورد هزینههای شروع و سرمایه مورد نیاز، و تحلیل نقطه سربهسر است. تمامی ارقام تخمینی هستند اما سعی شده واقعبینانه و با پشتوانه دادههای صنعت باشند.

فرضیات کلیدی برنامه مالی:

برای انجام پیشبینی مالی، ابتدا برخی فرضیات پایه را تعیین کردهایم:

-

نرخ رشد کاربران: در سناریوی پایه، فرض کردهایم تعداد کاربران فعال از ۵۰ هزار نفر در پایان سال ۱ به ۱ میلیون نفر در پایان سال ۵ برسد (نرخ رشد متوسط سالانه ~۹۰٪). این رشد ترکیبی از بازار ایران و ورود به ۲-۳ کشور دیگر است.

-

میانگین موجودی سرمایهگذاری هر کاربر: در سالهای اولیه بدلیل قدرت خرید کمتر در ایران، کاربر متوسط شاید ماهانه ۱-۲ میلیون تومان (۳۰-۶۰ دلار) سرمایهگذاری کند. با بهبود وضعیت و ورود کاربران خارجی، این میانگین به حدود ۱۰۰ دلار در ماه تا سال ۵ میرسد. لذا میانگین موجودی پرتفوی هر کاربر ~۲۰۰ دلار در سال ۱، و ~۱۰۰۰ دلار در سال ۵ فرض شده است.

-

درصد کارمزد موثر: از هر واحد سرمایهگذاری انجامشده، چه میزان نصیب پلتفرم میشود؟ فرض گرفتهایم بهطور میانگین ۱٪ از کل حجم سرمایهگذاریها درآمد ما باشد (شامل کارمزد سرمایهگذار و کارمزد کسبوکار). این با استانداردهای صنعت همخوان است، مثلاً بورس تهران حدود ۱.۵٪ کارمزد خرید+فروش دارد.

-

نرخ ارز و تورم: چون بخش عمده هزینههای ما (حقوق و ... در ایران) با ریال است اما ممکن است سرمایهگذاری و بخشی درآمد (از کاربران خارجی) با دلار باشد، برای همسانسازی فرض کردهایم نرخ دلار ۴۵,۰۰۰ تومان در سال ۱۴۰۲ و افزایش آن حدود ۲۰٪ سالانه (یعنی تورم/کاهش ارزش ریال). این روی تبدیل ارقام تاثیر دارد اما به صورت واقعی برای سرمایهگذاران داخلی صرفاً تورم هزینهها و شاید افزایش درآمد ریالی کاربران را باید در نظر بگیریم. در این سطح برنامهریزی، ارقام دلاری استفاده میشود اما ما تورم را هم در نظر داریم (مثلاً حقوقها سالانه ۳۰٪ رشد میکنند).

با این فرضیات، به سراغ پیشبینیها میرویم:

پیشبینی صورت درآمد (Profit & Loss) ۵ ساله: (ارقام به میلیون تومان برای سالهای ۱ تا ۵)

-

درآمد:

-

سال ۱: ۰ (فرض میکنیم اولین سال عمدتاً توسعه و جذب محدود است، درآمد ناچیز است یا اصلا آن را لحاظ نمیکنیم)

-

سال ۲: ۱۰۰ میلیارد ریال (۱۰ میلیارد تومان) – معادل تقریبی $0.22M. این عمدتاً از کارمزد معاملات صندوقها و چند پروژه کرادفاندینگ کوچک حاصل میشود. کاربران ~۵۰هزار، میانگین پرتفوی ۳۰ میلیون ریال، کل دارایی تحت مدیریت ~۱۵۰۰ میلیارد ریال و ۱٪ کارمزد از آن.

-

سال ۳: ۵۰۰ میلیارد ریال (۵۰ میلیارد تومان) – ~$1.1M. جهش به دلیل افزایش کاربران به ~۲۰۰هزار و شروع کارمزد از پروژههای تامین مالی بزرگتر.

-

سال ۴: ۲۰۰۰ میلیارد ریال (۲۰۰ میلیارد تومان) – ~$4.4M. کاربران ~500هزار. ضمناً درآمد اشتراک و خدمات جانبی هم از این سال قابل توجه میشود (مثلاً ۱۰٪ کاربران اشتراک سالانه ۶ میلیون ریالی).

-

سال ۵: ۵۰۰۰ میلیارد ریال (۵۰۰ میلیارد تومان) – ~$11M. کاربران ~1 میلیون. مقیاس منطقهای، چندین کمپین کرادفاندینگ بزرگ بینالمللی با حجم بالا.

-

-

هزینهها:

-

سال ۱: ۸۰ میلیارد ریال (۸ میلیارد تومان) – بیشتر حقوق ۱۰ نفر تیم (مثلاً ماهانه ۵۰ میلیون تومان هر نفر در میانگین)، اجاره و تجهیز دفتر، هزینههای ثبت و مجوز، و شروع مارکتینگ اندک.

-

سال ۲: ۱۵۰ میلیارد ریال – نیروی انسانی ۲۰ نفره، بازاریابی گسترده (حدود ۳۰ میلیارد ریال)، هزینههای سرور و خدمات (۱۰ میلیارد)، اداری و غیره.

-

سال ۳: ۳۰۰ میلیارد ریال – تیم 30-35 نفره، هزینه بازاریابی همچنان بالا (مثلا ۱۰۰ میلیارد صرف جذب کاربران خارجی)، بقیه متغیر با مقیاس.

-

سال ۴: ۴۰۰ میلیارد ریال – رشد هزینهها کندتر از درآمد میشود چون از اینجا بهرهوری بالاتر میرود، اما همچنان توسعه بازار جدید هزینهبر است.

-

سال ۵: ۶۰۰ میلیارد ریال – ۵۰ نفر پرسنل، ورود به شاید کشور سوم و چهارم، زیرساخت بیشتر. (شاید در این سال هزینه به دلیل بینالمللیسازی بیشتر هم بشود، ولی برای احتیاط مقداری بالاتر گرفتیم).

-

-

سود (زیان) عملیاتی:

-

سال ۱: -۸۰ میلیارد ریال (زیان)

-

سال ۲: -۵۰ میلیارد ریال (هنوز زیان اما کمتر)

-

سال ۳: +۲۰۰ میلیارد ریال (سود؛ نقطه سربهسر اینجاست که درآمد ۵۰۰ و هزینه ۳۰۰ است)

-

سال ۴: +۱۶۰۰ میلیارد ریال (سود بزرگ؛ حاشیه سود عملیاتی ~۸۰٪ نشان از قدرت اهرم مقیاس است)

-

سال ۵: +۴۴۰۰ میلیارد ریال (حاشیه سود ~۸۸٪؛ در عمل شاید بخشی از این سود دوباره در رشد سرمایهگذاری شود)

-

با این صورت سود و زیان، میبینیم که نقطه سربهسر در سال ۳ محقق میشود و از آن پس شرکت سودآور خواهد بود. البته این خوشبینانه است که در سال ۴ و ۵ چنین حاشیه بالایی حفظ شود؛ با این حال ممکن است تصمیم بگیریم سود را برای رشد بیشتر مجدداً سرمایهگذاری کنیم (مثلاً استخدام بیشتر، یا ورود به کشورهای جدید) که در آن صورت حاشیه سود پایینتر اما رشد بلندمدت سریعتر خواهد بود.

پیشبینی ترازنامه (چند قلم کلیدی):

-

داراییها: در پایان سال ۱ احتمالاً عمده دارایی ما وجه نقد باقیمانده از سرمایهگذاری و مقداری دارایی ثابت (تجهیزات اداری، سختافزار) است. مثلاً اگر ۲۰۰ میلیارد ریال سرمایه گرفتهایم و ۸۰ خرج شده، ۱۲۰ باقیمانده در بانک داریم. در پایان سال ۵، فرضاً شرکت بسیار سودده شده، ممکن است انباشته نقد قابل توجهی داشته باشد (اگر سودها تقسیم نشود). همچنین ارزش داراییهای نامشهود (نرمافزار توسعهیافته) را هم میتوان ثبت کرد ولی معمولاً استارتاپها این را درنظر نمیگیرند یا اندک میگیرند.

-

بدهیها: در مدل ما بدهی و وام سنگینی درنظر گرفته نشده. شاید یک خط اعتباری کوچک برای نقدینگی گرفته شود (۱۰-۲۰ میلیارد). اما عمده بدهی کوتاهمدت ما بدهی به کاربران بابت وجوه در حسابشان خواهد بود که همیشه برابر موجودی آنهاست و باید در حسابهای تفکیکشده بانکی نگهداری شود. بدهی بلندمدتی فعلاً نداریم. بدهیهای جاری مثل حقوق پرداختنی، اجاره و ... هم هستند که جزئیاند.

-

حقوق صاحبان سهام: شامل سرمایه اولیه (مثلاً ۵۰۰ میلیارد ریال جمعاً طی چند دور) به اضافه سود/زیان انباشته. تا سال ۲ زیان انباشته خواهد بود (مثلاً -۱۳۰ میلیارد ریال)، ولی از سال ۳ به بعد سود انباشته مثبت میشود و تا سال ۵ شاید به چند هزار میلیارد ریال برسد (سود سه سال اخیر جمع شده). با درنظرگیری سرمایههای تزریقشده، ارزش دفتری حقوق سهامداران تا پایان سال ۵ شاید حدود ۶۰۰۰ میلیارد ریال شود که البته ارزش بازار شرکت احتمالاً چند برابر این خواهد بود.

هزینههای راهاندازی:

برای شروع کار تا فاز MVP، یکسری هزینه پیشراهاندازی خواهیم داشت که باید سرمایه اولیه آن تامین شود:

-

توسعه محصول: حقوق تیم ۵-۶ نفره توسعه طی یک سال (چون تا قبل از درآمد باید پرداخت شود) – حدود ۶ میلیارد تومان.

-

سختافزار و نرمافزار: لپتاپها (۱۰ عدد * ۵۰ میلیون = ۵۰۰ میلیون)، سرور و اشتراکهای نرمافزاری (۲۰۰ میلیون)، خدمات مشاوره امنیت و تست (۱۰۰ میلیون).

-

مجوزها و حقوقی: هزینه دریافت مجوز کرادفاندینگ از سازمان بورس و قرارداد با کارگزاری (شاید ~۱۰۰ میلیون)، هزینه ثبت شرکت، حسابدار و مشاور حقوقی (۵۰ میلیون).

-

بازاریابی اولیه: طراحی هویت بصری برند و وبسایت (۵۰ میلیون)، ساخت ویدئو معرفی (۲۰ میلیون)، برگزاری ایونت رونمایی (۳۰ میلیون)، تبلیغات محدود پریلانچ (۱۰۰ میلیون).

-

سایر (فضای اداری، اسباب و اثاثیه، مخارج متفرقه): ۳۰۰ میلیون.

جمع این موارد حدود ۷٫۵ میلیارد تومان (۷۵۰ میلیارد ریال) میشود. برای پوشش ریسک و پیشبینینشدهها، یک ذخیره ۲٫۵ میلیارد تومانی نیز لحاظ میکنیم. پس به طور کل ۱۰ میلیارد تومان سرمایه اولیه لازم است تا شرکت تا زمان لانچ MVP دوام مالی را داشته باشد. این مبلغ قرار است از طریق سرمایهگذاران بذری تامین شود که در ازای آن سهام قابل توجهی (مثلاً ۲۰-۲۵٪) دریافت میکنند.

نیاز سرمایه و برنامه تامین مالی:

همانطور که ذکر شد:

-

دور بذری (Seed): جذب ~۱۰ میلیارد تومان (مثلاً از ترکیب چند فرشته سرمایهگذار یا یک صندوق جسورانه داخلی). این پول عمدتاً صرف ۱۲-۱۸ ماه اول میشود. ارزشگذاری پیش از پول ممکن است ~۳۰ میلیارد باشد تا پس از تزریق، ۲۰٪ سهام به سرمایهگذاران برسد.

-

دور Series A: حدود سال ۲ یا ۳ نیاز به یک دور بزرگتر داریم برای مقیاس و خروج از مرز. رقم هدف ~$5M (مثلاً ۲۵۰ میلیارد تومان به نرخ آن زمان) است. این را احتمالاً از صندوقهای خارجی یا منطقهای باید جذب کنیم، چون مبلغ برای سرمایهگذاران داخلی کمی بزرگ است. در این دور، با توجه به عملکرد دو ساله، شاید ارزش شرکت ~۲۰ میلیون دلار برآورد شود و این سرمایه هم ~۲۵٪ سهام جدید بدهد.

-

پس از آن، بسته به سوددهی، شاید دیگر نیاز به جذب سرمایه تا IPO نباشد. اما در صورت نیاز به Series B (برای ورود به اروپا/آمریکا مثلاً)، آن را در سال ۴ درنظر میگیریم.

خروج نهایی سرمایهگذاران میتواند از طریق عرضه عمومی (IPO) در سال ۵ یا ۶ باشد (مثلاً در بازار بورس بینالمللی یا حتی فرابورس ایران اگر شرایط مهیا شود)، یا از طریق ادغام/فروش به یک شرکت بزرگتر فینتک. ارزش خروجی بالقوه با فرض تحقق برنامه رشد میتواند صدها میلیون دلار باشد که چندین برابر آورده سرمایهگذاران اولیه است.

تحلیل سربهسر (Break-even):

-

نقطه سربهسر زمانی: طبق پیشبینی سوددهی، انتهای سال ۳ نقطه سر به سر زمانی ماست که هزینه و درآمد مساوی میشوند. بعد از آن حاشیه سود مثبت میشود. اگر رشد کندتر از انتظار باشد یا هزینهها بیشتر شوند، این ممکن است به میانه سال ۴ هم کشیده شود، اما در هر حال ما انتظار داریم ظرف حداکثر ۳-۴ سال به سوددهی عملیاتی برسیم که برای یک استارتاپ فینتک بازه قابل قبولی است.

-

نقطه سربهسر تعداد کاربر/حجم: با تقریب میتوان گفت اگر به حدود ۱۰۰ هزار کاربر فعال برسیم که هرکدام به طور متوسط سالانه ۵ میلیون تومان سرمایهگذاری کنند، درآمد کارمزدی ما حدود ۵ میلیارد تومان خواهد بود که کفاف هزینههای عملیاتی پایه (حقوق و...) را میدهد. پس یکی از اهداف تیم رشد، رسیدن به این ۱۰۰ هزار کاربر در سریعترین زمان است (احتمالاً تا پایان سال ۲ یا اوایل سال ۳).

-

نقطه سربهسر سرمایهگذاری: سرمایهگذاران علاقهمندند بدانند چه زمانی سرمایهشان بازمیگردد. با فرض جریان نقد آزاد مثبت از سال ۳، ROI سرمایهگذاران Seed شاید تا سال ۵ محقق شود (مثلاً اگر در سال ۵ شرکت ۵۰ میلیون دلار ارزش داشته باشد، آنها ۵x میکنند). البته این بستگی به استراتژی خروج دارد و لزوماً در همان سال پولی به آنها برنمیگردد مگر از طریق فروش ثانویه سهام.

برای اطمینان، ما آنالیز حساسیت انجام دادهایم: اگر درآمدها ۵۰٪ کمتر از پیشبینی باشد یا هزینهها ۵۰٪ بیشتر، شرکت چه میشود؟ نتایج نشان میدهد در آن حالت نقطه سربهسر به حدود سال ۴ یا ۵ میافتد. این برای سرمایهگذاران ریسک افزودهای دارد اما همچنان در بدترین حالت با کمی تزریق سرمایه بیشتر، کسبوکار قابلیت بقا و سوددهی را دارد.

در مجموع، برنامه مالی تصویر یک استارتاپ مقیاسپذیر را نشان میدهد که ابتدا نیازمند سرمایهگذاری برای ساخت و جذب کاربر است، اما پس از رسیدن به حجم معینی، هزینه نهایی هر کاربر بسیار ناچیز و حاشیه سود بالا میرود. این دقیقاً جذابیت مدلهای پلتفرم فینتک است که هزینه حاشیهای اندک و پتانسیل مقیاس انفجاری دارند.

۹. تحلیل ریسک

هر کسبوکاری با ریسکهایی مواجه است، به خصوص یک استارتاپ فینتک نوآور. ما با شناسایی ریسکهای اصلی و تدوین برنامههای کاهش (Mitigation) برای آنها، سعی داریم احتمال و اثر هر ریسک را به حداقل برسانیم. در این بخش مهمترین ریسکها در حوزه فناوری، حقوقی، بازار و ... را بررسی میکنیم:

۱. ریسکهای فناوری و امنیتی:

-

ریسک: حملات سایبری و نشت دادهها. به دلیل ماهیت مالی، پلتفرم ما هدف جذابی برای هکرهاست. یک حمله موفق میتواند به سرقت دارایی کاربران یا اطلاعات حساس آنها منجر شود که اعتبار ما را از بین خواهد برد.

-

کاهش: اجرای استانداردهای امنیتی سختگیرانه از ابتدا (رمزنگاری، احراز هویت قوی، آزمونهای نفوذ منظم). همچنین بیمه مسئولیت سایبری در نظر میگیریم تا در صورت رخداد، بتوان خسارت را تا حدی جبران کرد. تیم پاسخ به حادثه تشکیل میدهیم که فوراً موارد را رسیدگی کند.

-

-

ریسک: خرابی سیستم یا از دسترس خارجشدن سرویس. مثلاً خرابی سرور، قطعی اینترنت یا باگ نرمافزاری شدید که باعث downtime طولانی شود. در خدمات مالی، اعتماد به در دسترس بودن حیاتی است و قطعی طولانی میتواند ریزش کاربران را در پی داشته باشد.

-

کاهش: راهاندازی زیرساخت پشتیبان و افزونه (Active-Passive) در دیتاسنترهای متعدد. پایش 24/7 سیستم با ابزار مانیتورینگ؛ هرگونه مشکل بلافاصله اطلاعرسانی شده و تیم فنی on-call رفع میکند. نگه داشتن یک نسخه پایدار قبلی برای Rollback سریع در صورت بروز باگ جدی. همچنین ارتباط شفاف با کاربران: اگر اختلالی رخ داد، سریعاً در شبکههای اجتماعی اعلام میکنیم و وضعیت را شرح میدهیم تا اعتماد حفظ شود.

-

-

ریسک: عملکرد نادرست الگوریتمها (خطای AI یا باگ محاسباتی). اگر AI ما اشتباهات فاحش کند (مثلاً توصیه سرمایهگذاری زیانده بدهد) یا محاسبات موجودی کاربران غلط شود، ممکن است خسارت مالی یا نارضایتی ایجاد کند.

-

کاهش: الگوریتمهای حساس را قبل از انتشار تحت تستهای شدید و شبیهسازی قرار میدهیم. برای توصیههای AI یک مکانیزم Human-in-the-loop در نظر میگیریم بدین صورت که در صورت توصیههای با ریسک بالا، هشدار “نظر کارشناس الزامی” بدهد. در کل، AI را به عنوان مشاور غیرالزامآور نگه میداریم و تصمیم نهایی را کاربر میگیرد. به علاوه، مسئولیت عدم تعهد (Disclaimer) در اپ درج میکنیم که تصمیمات مالی بر عهده خود کاربر است.

-

-

ریسک: مقیاسپذیر نبودن تکنولوژی. اگر طراحی نرمافزار نتواند همگام با رشد کاربر مقیاس شود، ممکن است در حجم بالا کندی و خطا پیش آید.

-

کاهش: طراحی مقیاسپذیر از روز اول (اشاره شده: استفاده از میکروسرویس، cloud). استفاده از فناوریهای اثباتشده در فینتک (برای مثال، زبانهای Go یا NodeJS که تعداد بالای درخواست را جواب میدهند). همچنین جذب مهندسین با تجربه معماری در مقیاس بالا به عنوان مشاور، تا مطمئن شویم معماری initial اشتباه چیده نشود.

-

۲. ریسکهای قانونی و مقرراتی:

-

ریسک: عدم دریافت یا تمدید مجوزهای لازم در ایران. حوزه فینتک و به خصوص کرادفاندینگ در ایران تحت نظارت شدید است. اگر سازمان بورس یا بانک مرکزی به هر دلیل مجوز ندهند یا قوانین جدید محدودکننده تصویب شود (مثلاً سقف مبلغ سرمایهگذاری خرد یا منع فعالیت بخش خصوصی در این زمینه)، کسبوکار ما ممکن است متوقف شود.

-

کاهش: از ابتدای کار ارتباط نزدیک با رگولاتور برقرار میکنیم. سعی میکنیم در Sandbox مقرراتی که توسط سازمان بورس راهاندازی شده شرکت کنیم تا مراحل اخذ مجوز تسهیل شود. مدارک و انطباقها را به دقت رعایت میکنیم. همچنین یک راهبرد این است که اگر قوانین خیلی سختگیرانه شدند، بخش کرادفاندینگ را موقتاً کاهش دهیم و بیشتر روی سرمایهگذاری در صندوقها (که مجوزش راحتتر است) تمرکز کنیم تا اوضاع بهتر شود. در بدترین حالت، میتوان سرورهای اصلی را خارج از کشور نگه داشت و خدمات را بیشتر به غیرایرانیان ارائه داد تا فشار قانون داخلی کم شود، اما امیدواریم به آن حد نرسد.

-

-

ریسک: تحریمها و موانع توسعه بینالمللی. به علت مسائل سیاسی، ممکن است ورود به بازار جهانی برای یک شرکت مبدأ ایران با موانع بانکی و حقوقی مواجه شود. مثلاً عدم امکان پردازش پرداخت دلاری، یا عدم دسترسی به اپاستورهای جهانی.

-

کاهش: همانطور که اشاره شد، در صورت نیاز ثبت شرکت در خارج (مثلاً در منطقه آزاد یا کشور ثالث) را خواهیم داشت. سرمایه خارجی جذب میکنیم که آن شرکت خارجی را صاحب پلتفرم کند و شعبه ایران صرفاً پیمانکار توسعه باشد. این ساختار بار تحریم را کم میکند. برای پرداختها از ارزهای دیجیتال پایدار یا واسطههای پرداخت بینالمللی نیز میتوان بهره برد (در صورت عدم مغایرت قانونی در کشور هدف). به علاوه، بازارهای اول ما احتمالاً کشورهایی است که روابط عادی دارند و ما مستقیم با مشکل مواجه نشویم (مثل کشورهای منطقه).

-

-

ریسک: شکایات قانونی از سمت کاربران یا کسبوکارها. اگر پروژهای شکست بخورد و سرمایهگذاران خرد پولشان را از دست بدهند، ممکن است علیه پلتفرم اقدام قانونی کنند (با ادعای سهلانگاری در ارزیابی ریسک). یا اگر خطایی در سیستم باعث ضرر کسی شود، مسئول شناخته شویم.

-

کاهش: ما در قراردادهای کاربری شرطهای معافیت استاندارد قرار میدهیم که رسماً اعلام میکند پلتفرم فقط واسطه است و ریسک سرمایهگذاری بر عهده خود فرد است. همچنین تا حد امکان شفافیت اطلاعات را رعایت میکنیم که کسی مدعی فریب نشود. داشتن بیمه مسئولیت حرفهای نیز مدنظر است که اگر دادگاهی بخشی از تقصیر را متوجه ما کرد، بیمه خسارت را بپردازد. نهایتاً، دقت در بررسی پروژهها و داشتن گزارشات و مستندات توجیهی باعث میشود در مراجع قضایی بتوانیم نشان دهیم وظایفمان را انجام دادهایم.

-

-

ریسک: تغییرات قوانین مالیاتی یا پولی. مثلاً وضع مالیات بر معاملات خرد آنلاین یا محدودیت در نقل و انتقال پول. این میتواند هزینههای اضافی ایجاد کند یا مدل عملیاتی را پیچیده کند.

-

کاهش: تیم حقوقی و مالی ما رصد مستمر قوانین را انجام میدهد. اگر تغییری مطرح باشد، سریعاً سازگار میشویم. مثلاً اگر مالیات ۰.۱٪ بر تراکنشهای سرمایهگذاری آمد، آن را در سیستم لحاظ و به کاربران اطلاع میدهیم. یا اگر سقف واریز از کارت محدود شد، روش ACH یا حواله را اضافه میکنیم. انعطافپذیری در مقابل قانون، کلید بقاست.

-

۳. ریسکهای بازار و مشتری:

-

ریسک: عدم پذیرش توسط کاربران هدف. ممکن است علیرغم تحقیقات ما، جوانان به این اپ اعتماد نکنند یا استفاده نکنند؛ یا نرخ تبدیل به سرمایهگذاری واقعی پایین باشد (دانلود کنند ولی پول واریز نکنند). این موجب شکست در رسیدن به نقطه سربهسر میشود.

-

کاهش: اجرای پایلوتهای کوچک و گرفتن بازخورد زودهنگام (همان Private Beta) به ما امکان اصلاح محصول متناسب با خواست کاربران را میدهد. همچنین فعالیتهای اعتمادساز انجام میدهیم: دریافت تاییدیهها (مثلاً نشان fintech sandbox)، انتشار نظرات کاربران راضی، تبلیغ از زبان افراد معتبر. از نظر فنی نیز UX را آنقدر ساده میکنیم که بهانه فنی برای عدم استفاده نباشد. اگر با این حال استقبال کم بود، تحقیق عمیقتری میکنیم که مشکل از کجاست – شاید بخش آموزشی جذاب نیست یا میزان سوددهی کافی نیست – و آن را Pivot میکنیم. مزیت استارتاپ چابکی آن است که میتواند مدل خود را تغییر دهد تا محصول Market Fit حاصل شود.

-

۴. ریسکهای اجرایی و عملیاتی داخلی:

-

ریسک: از دست دادن اعضای کلیدی تیم. در استارتاپها اگر یکی از بنیانگذاران یا توسعهدهندگان اصلی جدا شود، خلل جدی ایجاد میکند.

-

کاهش: ایجاد برنامه سهام تشویقی (ESOP) برای کارکنان کلیدی تا در موفقیت بلندمدت شریک شوند و انگیزه ماندن داشته باشند. همچنین مستندسازی دانش و جلوگیری از وابستگی به فرد؛ مثلاً کدها و اتوماسیونها باید طوری باشد که نفر جایگزین بتواند ادامه دهد. فرهنگ خوب و تیمسازی نیز وفاداری ایجاد میکند.

-

-

ریسک: مشکلات مالی غیرمترقبه. شاید جذب سرمایه مطابق انتظار پیش نرود یا هزینهها بیش از برآورد شود و با کمبود نقدی مواجه شویم.

-

کاهش: حفظ ذخیره اضطراری نقد (همانطور که در برنامه مالی دیدیم، مقداری سرمایه اضافی برای هر دور جذب میکنیم). کاهش سریع هزینههای غیرضروری در صورت انحراف (مثلاً تاخیر در استخدامهای جدید، کمکردن بودجه تبلیغات) تا زمان رفع مشکل. ضمناً نگه داشتن ارتباط با چند سرمایهگذار بالقوه جهت داشتن گزینه جایگزین اگر یکی کنار کشید.

-

-

ریسک: مسائل غیرقابل پیشبینی (قو سیاه). مانند پاندمی، تغییرات سیاسی ناگهانی، یا اختلالات اینترنت (همانطور که در ۱۴۰۱ دیدیم قطع اینترنت چه اثری بر کسبوکارهای آنلاین داشت).

-

کاهش: داشتن برنامه اضطراری برای سناریوهای مختلف. مثلاً اگر اینترنت بینالملل قطع شد، نسخه آفلاین یا مبتنی بر پیامک برای عملیات حیاتی فراهم کنیم که کاربران حداقل بتوانند برداشت پول کنند. یا اگر دفتر تهران بهدلیل شرایط مجبور به تعطیلی شد، کارکنان توان کار ریموت داشته باشند (VPN و ابزار لازم آماده).

-

با شناسایی این ریسکها و اجرای طرحهای کاهش، تلاش میکنیم کسبوکار را ضدضربه کنیم یا حداقل تابآوری آن را بالا ببریم. طبیعتاً هیچ طرحی ۱۰۰٪ ریسک را از بین نمیبرد اما آگاهی و آمادگی قبلی میتواند تفاوت میان شکست و بقا باشد. فرهنگ شرکت ما نیز باید ریسکآگاه باشد: به این معنا که همه اعضا اهمیت پایبندی به استانداردها و دقت در کار (چه فنی و چه تعامل با مشتری) را بدانند چون در مالی، اشتباه کوچک هزینه بزرگ دارد.

۱۰. پیوست

در این قسمت، مستندات پشتیبان، نمودارها و منابع آماری مورد استفاده در طرح کسبوکار آورده شده است.

نمودارها و جداول پشتیبان:

-

نمودار ۱: رشد بازار جهانی پلتفرمهای سرمایهگذاری خرد – منبع: گزارش Future Market Insights. این نمودار در بخش تحلیل بازار نیز آمده و نشاندهنده افزایش اندازه بازار از ۳۹۲ میلیون دلار در ۲۰۲۱ به ۳۱۸۷ میلیون دلار در ۲۰۳۲ است که CAGR ~21% را نشان میدهد. رشد تصاعدی آن گویای پتانسیل بالای حوزه فعالیت ماست.

-

جدول مقایسه رقبا: خلاصهای از ویژگیهای ۵ رقیب کلیدی:

-

Acorns – آمریکا: 2012 تأسیس؛ 5.7 میلیون کاربر فعال؛ $8.2 میلیارد AUM؛ مدل پسانداز خودکار به ETF؛ قیمتگذاری اشتراک $3/ماه.

-

Stash – آمریکا: 2015 تأسیس؛ 2 میلیون کاربر فعال؛ $3 میلیارد AUM؛ مدل سرمایهگذاری خرد + آموزش؛ اشتراک $3-$9/ماه.

-

Robinhood – آمریکا: 2013 تأسیس؛ 25 میلیون کاربر؛ $193 میلیارد دارایی مشتری؛ معاملات بدون کارمزد؛ درآمد از پرداخت جریان سفارش.

-

بلوط – ایران: 1401 تأسیس؛ 100 هزار+ دانلود؛ سرمایهگذاری خودکار در صندوقها؛ مجوز سازمان بورس؛ رایگان (درآمد از کارمزد صندوق).

-

SmartFunding – ایران: 1400 تأسیس؛ مجوز فرابورس؛ کرادفاندینگ کسبوکارها؛ وعده سود 30-40%؛ درآمد از کارمزد دوطرفه.

-

-

نمودار نقطه سربهسر: نمودار خطی که درآمد تجمعی و هزینه تجمعی را در سالهای اول تا سوم نشان میدهد و محل تلاقی (Breakeven) را در اواخر سال سوم مشخص کرده است. این نمودار کمک میکند ببینیم چه زمانی خودکفایی مالی پیدا میکنیم.

-

جدول خلاصه مالی ۵ ساله: شامل ردیفهای: تعداد کاربران، درآمد، هزینه، سود خالص هر سال (به تومان و به دلار تقریبی). این جدول با اعداد ذکرشده در بخش برنامه مالی سازگار است و برای مرور سریع نتایج طراحی شده.

منابع آماری و مطالعات بازار (استفادهشده در متن):

-

گزارش Fortune Business Insights درباره اندازه بازار فینتک جهانی: In 2024, global fintech market was valued at $340.10B; by 2032 projected $1.13T (CAGR 16.2%).

-

آمارهای سایت SiegeMedia (گردآوری از منابع مختلف) – North America holds largest share $112.9B; 12k+ fintech companies in 2024.

-

گزارش Future Market Insights (نقل در Techrasa 2023) – درآمد جهانی پلتفرمهای سرمایهگذاری خرد 392 میلیون دلار (2021)؛ پیشبینی 3187 میلیون دلار (2032); 21% سرمایهگذاریهای آنلاین از این طریق.

-

دادههای پذیرش فینتک: بیش از 3 میلیارد کاربر پرداخت دیجیتال در 2024; Gen Z و Millennials پیشرو در استفاده از کیف پول موبایل.

-

آمار رفتار سرمایهگذاری نسلها: 30% Gen Z شروع سرمایهگذاری در اوایل بزرگسالی در مقابل 9% Gen X; 53% Gen Z/Millennials ماهانه معامله میکنند vs 19% Boomers; در 2024، 55% Millennials و 37% Gen Z سهام را ترجیح میدهند.

-

شاخصهای بازار ایران: 97% جمعیت ایران دسترسی به اینترنت دارند – زیرساخت مهیاست; 300+ شرکت فینتک ایرانی فعال در حوزههای مختلف.

-

رشد بورس ایران و افزایش سهامداران: برخی تخمینها: 50 میلیون ایرانی در 2020 سهامدار شدند; 4.5 میلیون کد بورسی جدید در 2020 (مأخذ: رییس سازمان بورس – تهرانتایمز).

-

اطلاعات رقبا:

-

Acorns: 5.7M users; $8.2B AUM (Oct 2024).

-

Stash: 2M active subs; $3B AUM (2023).

-

Robinhood: 25.2M funded customers; $193B AUC; avg age 35.

-

Baloot: پسانداز خودکار و سرمایهگذاری در صندوقهای بورسی؛ تحت نظارت سازمان بورس.

-

SmartFunding: مجوز 5363708 فرابورس؛ سکوی تامین مالی جمعی برای طرحهای صنعتی، تجاری، نوآورانه.

-

-

شاخصهای بازاریابی فینتک: CAC متوسط برای پلتفرمهای سرمایهگذاری ~ $42 (مثال Robinhood); نسبت LTV/CAC در لاتام 68% فینتکها بیش از 5; CAC معقول برای فینتک ابتدایی $100-300 (اما برای بازار ما کمتر خواهد بود).

تمامی این منابع و آمارها برای اعتباربخشی به فرضیات ما به کار رفتند و در متن با کد مرجع 【…】 ذکر شدهاند.

جمعبندی نهایی:

این طرح کسبوکار با بیش از ۵۰۰۰ کلمه سعی کرد همه ابعاد مهم راهاندازی استارتاپ اپلیکیشن سرمایهگذاری خرد را پوشش دهد؛ از تحلیل جامع بازار و رقبا تا برنامه عملیاتی و مالی. با اجرای دقیق این برنامه و تطبیق پویا با شرایط، ما معتقدیم که این استارتاپ شانس بالایی برای تبدیلشدن به داستان موفقیت بعدی فینتک ایران و حتی جهان خواهد داشت.