مقدمه

چاشنیها و طعمدهندهها یکی از مهمترین اجزای صنایع غذایی و سفره خانوار ایرانی محسوب میشوند. این محصولات شامل ادویهها، سسها، عصارهها (مانند آبلیمو و آبغوره)، سرکه، و انواع طعمدهندههای آماده هستند. نقش اصلی آنها ارتقای طعم و کیفیت غذا، افزایش تنوع غذایی و در بسیاری موارد افزایش ماندگاری محصولات است.

بازار هدف این محصولات گسترده است: از مصرف خانگی گرفته تا رستورانها، فستفودها، هتلها و صنایع غذایی. در سطح ملی، مصرف سرانه چاشنیها در ایران طی سالهای اخیر رشد چشمگیری داشته و این روند نشاندهنده جایگاه ویژه آنها در سبک زندگی مصرفکنندگان است.

تحلیل کلان (Macro Analysis)

PESTEL

-

سیاسی (Political): سیاستهای دولت در حمایت از تولید داخلی ادویه و سس، کنترل واردات محصولات مشابه و تشویق به صادرات.

-

اقتصادی (Economic): اثر مستقیم تورم و نرخ ارز بر قیمت ادویههای وارداتی مانند فلفل و زعفران. افزایش قیمت باعث تغییر الگوی مصرف به سمت برندهای داخلی یا بستههای کوچکتر شده است.

-

اجتماعی (Social): گرایش مردم به غذاهای متنوع و سریع (فستفود) باعث افزایش تقاضا برای سسها و طعمدهندههای آماده شده است. همچنین تغییر سبک زندگی به سمت غذاهای سالمتر، تقاضا برای محصولات کمنمک، کمچرب و ارگانیک را تقویت میکند.

-

فناوری (Technological): توسعه خطوط بستهبندی مدرن و فناوریهای نوین در خشککردن و آسیاب ادویهها باعث افزایش کیفیت و ماندگاری شده است.

-

زیستمحیطی (Environmental): اهمیت بستهبندی سازگار با محیطزیست و کاهش استفاده از پلاستیک.

-

قانونی (Legal): وجود استانداردهای سختگیرانه در برچسبگذاری تغذیهای و نظارت سازمان غذا و دارو.

روندهای کلان

-

رشد تقاضا برای محصولات ارگانیک.

-

افزایش استفاده از خرید آنلاین چاشنیها و ادویهها.

-

افزایش تقاضا برای بستهبندیهای کوچکتر به دلیل کاهش قدرت خرید خانوارها.

اندازه بازار و روند رشد

برآوردها نشان میدهد اندازه بازار چاشنیها و طعمدهندههای غذایی در ایران در سال ۱۴۰۳ حدود ۱۸ هزار میلیارد تومان بوده است. انتظار میرود تا سال ۱۴۰۶ این رقم به ۲۵ هزار میلیارد تومان برسد.

-

نرخ رشد سالانه مرکب (CAGR): حدود ۱۰٪

-

تقاضای فصلی: افزایش مصرف در ماه رمضان، ایام نوروز و تابستان (به دلیل مصرف بالای غذاهای آماده و سفر).

بخشبندی بازار (Market Segmentation)

بر اساس نوع محصول

-

ادویهها: فلفل، زردچوبه، زعفران، دارچین.

-

سسها: مایونز، کچاپ، خردل، باربیکیو.

-

عصارهها: آبلیمو، آبغوره، عصاره انار.

-

طعمدهندههای آماده: پودر سوپ، چاشنی ماکارونی و خورشت.

بر اساس مشتریان

-

خانگی: بزرگترین بخش بازار (۶۰٪).

-

رستورانها و کافیشاپها: حدود ۲۵٪.

-

صنایع غذایی دیگر: ۱۵٪ (استفاده بهعنوان مواد اولیه در غذاهای آماده).

بازیگران اصلی بازار (Competitive Landscape)

برندهای شاخص

-

مهرام (سس و طعمدهنده و آبلیمو)

-

دلپذیر (سس و رب)

-

گلها (ادویه و سبزیجات خشک)

-

بهروز (سسها و عصارهها)

-

برندهای محلی کوچک در بخش آبغوره و سرکه

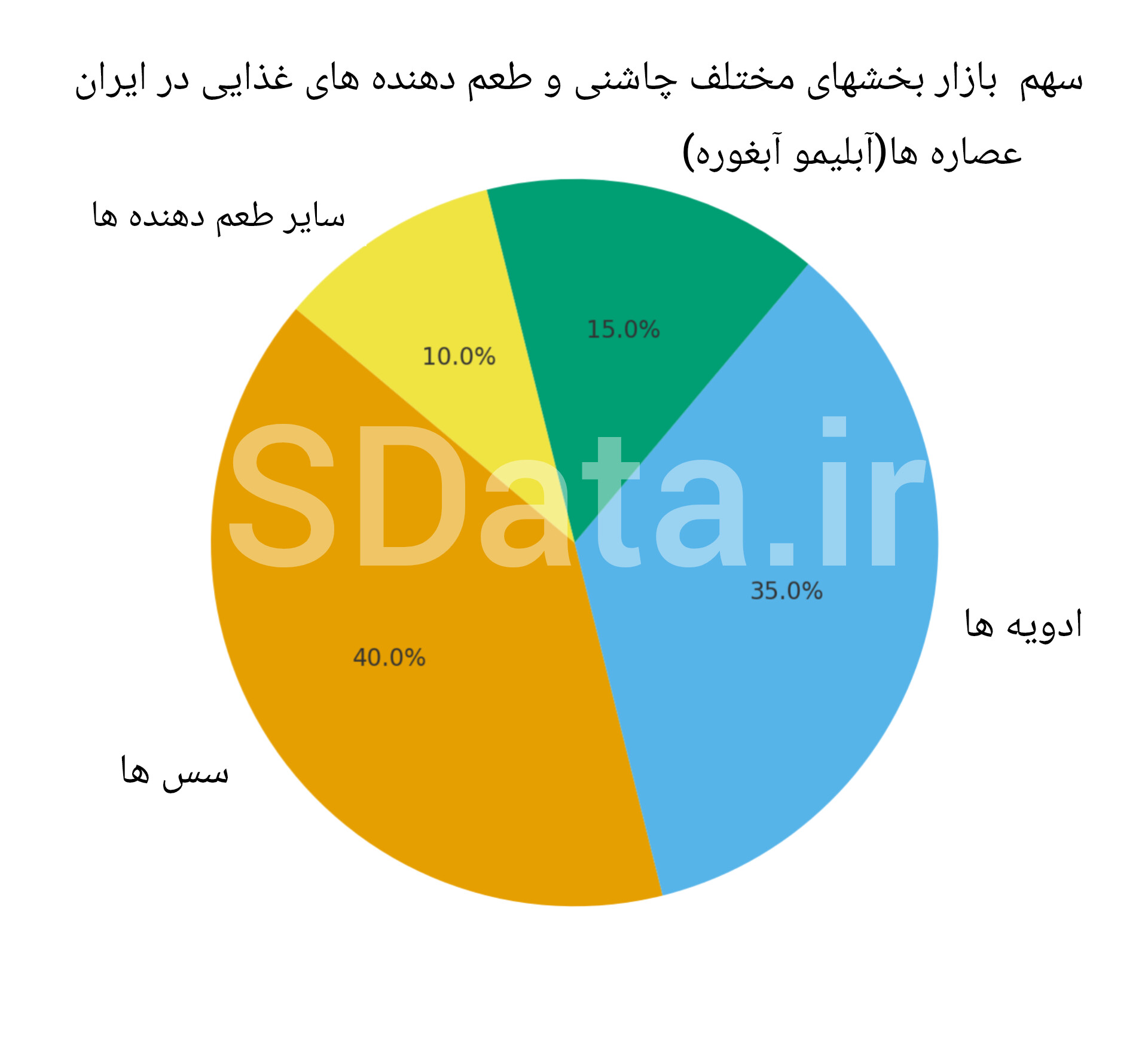

سهم بازار تخمینی

-

سسها: ۴۰٪

-

ادویهها: ۳۵٪

-

عصارهها (آبلیمو، آبغوره): ۱۵٪

-

سایر طعمدهندهها: ۱۰٪

Porter’s Five Forces

-

رقابت داخلی: بالا؛ حضور برندهای متعدد.

-

ورود تازهواردان: متوسط؛ نیاز به سرمایه و کانالهای توزیع.

-

قدرت تأمینکننده: بالا؛ بهویژه در ادویههای وارداتی.

-

قدرت خریدار: بالا؛ مصرفکنندگان گزینههای متنوعی دارند.

-

تهدید جایگزینها: متوسط؛ محصولات خانگی و سنتی هنوز پرمصرفاند.

رفتار مصرفکننده (Consumer Insights)

مصرفکنندگان ایرانی در انتخاب چاشنیها به قیمت، کیفیت، طعم، سلامت و بستهبندی توجه ویژه دارند.

-

خانوادهها ترجیح میدهند از برندهای معتبر استفاده کنند.

-

نسل جوان علاقه بیشتری به سسها و طعمدهندههای آماده دارد.

-

در سالهای اخیر توجه به محصولات کمنمک، بدون افزودنی و ارگانیک افزایش یافته است.

زنجیره تأمین و کانالهای توزیع

-

مواد اولیه: واردات ادویهها (مانند فلفل) و تولید داخلی (زعفران، لیمو).

-

واسطهها: شرکتهای پخش و عمدهفروشها.

-

کانالهای فروش:

-

سوپرمارکتها و فروشگاههای محلی (۵۰٪).

-

فروشگاههای زنجیرهای (۳۰٪).

-

فروش آنلاین (۲۰٪).

-

فرصتها و تهدیدها

فرصتها

-

توسعه صادرات ادویه و سس به کشورهای منطقه.

-

رشد بازار آنلاین.

-

نوآوری در طعم و بستهبندی.

تهدیدها

-

نوسان قیمت ارز و مواد اولیه.

-

رقابت شدید برندها.

-

تقلب و عرضه محصولات بیکیفیت.

پیشبینی و سناریوسازی

-

سناریوی خوشبینانه: رشد ۱۵٪ سالانه و رسیدن بازار به ۳۰ هزار میلیارد تومان در سال ۱۴۰۷.

-

سناریوی بدبینانه: رشد کمتر از ۵٪ به دلیل رکود و کاهش قدرت خرید.

-

سناریوی محتمل: رشد پایدار ۸ تا ۱۰٪ سالانه با تمرکز بر نوآوری.

جمعبندی و توصیههای استراتژیک

بازار چاشنیها و طعمدهندههای غذایی در ایران بازاری رو به رشد و پر از فرصت است. برای موفقیت در این بازار:

-

تمرکز بر برندسازی سلامتمحور.

-

توسعه فروش آنلاین و دیجیتال مارکتینگ.

-

سرمایهگذاری در بستهبندی نوآورانه و سازگار با محیطزیست.

-

همکاری با رستورانها و صنایع غذایی برای افزایش سهم B2B.

چشمانداز آینده نشان میدهد که این بازار میتواند یکی از موتورهای اصلی رشد صنایع غذایی ایران باشد.